Saiu novo relator do ISS

Com a desistência do Ministro Celso de Mello foi realizado outro sorteio e o novo relator da ADI da LC157/16 é o Ministro Alexandre de Moraes.

Batata quente

A ADI da LC 157/16 é um batata quente neste momento no STF.

De um lado Municípios contando com as novas receitas para enfrentar as crescentes demandas locais. De outro, os donos do sistema financeiro fazendo força para evitar a mudança da lei, inclusive com a suspensão dos efeitos da lei.

Para onde a roda vai girar….

Últimas da ADI da LC 157 (ISS)

O ministro Celso de Mello largou. Não quis julgar a ADI contra a LC 157/16 que reformulou o ISS.

Vai a sorteio novamente entre os demais ministros a ação que solicita suspensão dos efeitos da lei aprovada pelo Congresso Nacional.

Informações e resoluções aprovadas na última reunião do ano do Comitê Gestor do Simples Nacional – CGSN

Foram aprovadas as Resoluções CGSN nº 136 e 137.

A Resolução CGSN nº 136 divulga os sublimites para efeito de recolhimento de ICMS e ISS no Simples Nacional no ano-calendário de 2018, quais sejam:

ü R$ 1.800.000,00: Acre, Amapá e Roraima

ü R$ 3.600.000,00: demais Estados e Distrito Federal

A Resolução CGSN nº 137 trata da regulamentação de diversas matérias constantes da Lei Complementar nº 155/2016, com vigência a partir de 2018.

Salões de Beleza

A partir de 2018, os valores repassados aos profissionais de que trata a Lei nº 12.592/2012 (salões de beleza), contratados por meio de parceria, nos termos da legislação civil, não integrarão a receita bruta da empresa contratante para fins de tributação, cabendo ao contratante a retenção e o recolhimento dos tributos devidos pelo contratado.

Foram criadas duas novas figuras, o salão-parceiro e o profissional-parceiro.

O salão-parceiro não poderá ser MEI.

O salão-parceiro deverá emitir ao consumidor documento fiscal unificado relativo às receitas de serviços e produtos neles empregados, discriminando-se as cotas-parte do salão-parceiro e do profissional parceiro.

O profissional-parceiro emitirá documento fiscal destinado ao salão-parceiro relativamente ao valor das cotas-parte recebidas.

A receita obtida pelo salão-parceiro e pelo profissional-parceiro deverá ser tributada na forma prevista no Anexo III da LC 123/2006, quando aos serviços e produtos neles empregados, e no Anexo I da LC 123/2006, quanto aos produtos e mercadorias comercializados.

Será considerada como receita auferida pelo MEI que atue como profissional-parceiro a totalidade da cota-parte recebida do salão-parceiro.

Certificação Digital

A partir de 1º de julho de 2018, a microempresa e a empresa de pequeno porte que tiver empregado necessitará de certificado digital para fazer cumprir com as obrigações da GFIP ou do eSocial.

No entanto, poderá cumprir com referida obrigação com utilização de código de acesso apenas na modalidade online, desde que tenha até 1 (um) empregado.

Alteração na nomenclatura das Ocupações para o Microempreendedor Individual (MEI)

Fica acrescentado o termo “independente” em todas as ocupações do MEI.

Entende-se como independente a ocupação exercida pelo titular do empreendimento, desde que este não guarde, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

Novas Ocupações para o Microempreendedor Individual (MEI)

A partir de 2018 foram autorizadas as seguintes ocupações:

APICULTOR(A) INDEPENDENTE

CERQUEIRO(A) INDEPENDENTE

LOCADOR(A) DE BICICLETAS, INDEPENDENTE

LOCADOR(A) DE MATERIAL E EQUIPAMENTO ESPORTIVO, INDEPENDENTE

LOCADOR(A) DE MOTOCICLETA, SEM CONDUTOR, INDEPENDENTE

LOCADOR(A) DE VÍDEO GAMES, INDEPENDENTE

VIVEIRISTA INDEPENDENTE

PRESTADOR(A) DE SERVIÇOS DE COLHEITA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

PRESTADOR(A) DE SERVIÇOS DE PODA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

PRESTADOR(A) DE SERVIÇOS DE PREPARAÇÃO DE TERRENOS, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

PRESTADOR(A) DE SERVIÇOS DE ROÇAGEM, DESTOCAMENTO, LAVRAÇÃO, GRADAGEM E SULCAMENTO, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

PRESTADOR(A) DE SERVIÇOS DE SEMEADURA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

Ocupações Suprimidas para o Microempreendedor Individual (MEI)

A partir de 2018 deixarão de ser autorizadas para o MEI as seguintes ocupações: ARQUIVISTA DE DOCUMENTOS, CONTADOR(A)/TÉCNICO(A) CONTÁBIL e PERSONAL TRAINER.

O MEI que atue nessas atividades terá que solicitar seu desenquadramento no Portal do Simples Nacional.

O desenquadramento de ofício dessas ocupações por parte das administrações tributárias poderá ser efetuado a partir do segundo exercício subsequente à supressão da referida ocupação.

Ocupação Alterada para o Microempreendedor Individual (MEI)

A ocupação de GUINCHEIRO INDEPENDENTE (REBOQUE DE VEÍCULOS) passará a ter incidência simultânea de ICMS e de ISS a partir de 2018.

Processamento de Declarações Retificadoras do PGDAS-D

As declarações retificadoras que visem a reduzir débitos deixarão de ser consideradas quando houver parcelamento deferido para o mesmo período. Esse impedimento já ocorria quando os débitos haviam sido remetidos anteriormente para a dívida ativa.

Lançamentos de Ofício por Prática Reiterada

Quando constatada omissão de receitas ou sua segregação indevida, sem a verificação de outras hipóteses de exclusão, a administração tributária poderá, a seu critério, caracterizar a prática reiterada em procedimentos fiscais distintos.

A medida, a critério da administração tributária, permitirá um primeiro lançamento fiscal dentro do Simples Nacional, procedendo-se à exclusão pela prática reiterada no segundo procedimento fiscal no mesmo contribuinte.

Inscrição em Dívida Ativa de Débitos Lançados fora do SEFISC

Os débitos de ICMS ou de ISS lançados fora do Sistema Único de Fiscalização e Contencioso do Simples Nacional (Sefisc), nas hipóteses autorizadas pelo CGSN (artigo 129 da Resolução CGSN nº 94/2011), serão inscritos em dívida ativa estadual, distrital ou municipal pelo respectivo ente federado.

Informação Exclusiva e Urgente sobre ISS – LC 157/16

Na última sexta feira (24) minutos antes das 18 horas, a Confederação Nacional das Instituições Financeiras (CNF) que representa o setor financeiro entrou no Supremo Tribunal Federal – STF com uma Ação Direta de Inconstitucionalidade – ADI contra a Lei Complementar nº 157/2016. O interesse é que o STF conceda liminar para que os efeitos decorrentes dos aspectos relacionados aos incisos XXIII, XXIV, XXV e parágrafo 4º do artigo 3º da Lei Complementar nº 116/2003 não sejam aplicados até o julgamento do ADI em questão.

A alegação é de que a Lei não traz instrumentos seguros para aplicação da Lei e que Municípios estariam apresentando entendimentos diversos causando insegurança jurídica ao contribuinte. E para sustentar isso, acreditem, trazem a ação 2 leis municipais num conjunto de 5570 Municípios, que segundo alegação, se apresentam em posições diferentes. Uma delas é São José do Rio Preto e outra óbvio, um paraíso fiscal – Santana do Parnaíba (o que poderíamos esperar). E diante disso, eleva a questionar vários pontos esdrúxulos para sustentar a inaplicabilidade da Lei.

A notícia é surpreendente e envolve uma incrível e indecente relação de descompromisso com o desenvolvimento das ações que se davam ao longo dos últimos 6 meses em conjunto com a ABRASF e CNM, em perfeita sintonia com a CNF. Inclusive com a entrada de projeto de lei conjunto no Congresso Nacional para garantir os avanços necessários para aplicação do ISS (PLS 445/2017). A posição revela a todos, um retrato sempre muito citado no mercado, em relação a forma de agir do setor financeiro e dos atores que os representam, e agora clara e negativamente disposta nesta ação.

A iniciativa coloca em risco a entrada em vigor das principais mudanças ocorridas na LC 157/2016, mantendo a enorme concentração de receita nos paraísos fiscais, que aliás seria ampliada consideravelmente a medida que a alíquota de no mínimo 2% seguirá em vigor.

A decisão do pedido de liminar deverá ser julgado pelo Ministro Celso de Mello e deverá receber de vários Municípios e suas entidades pedidos para defesa da Lei Complementar nº 157/16 conforme publicada pelo Congresso Nacional.

Acompanharemos os próximos passos.

Comunicação GTM WEB

Fiscais tributários preocupados em como fiscalizar o ISS dos cartões, dos planos de saúde ou do leasing? Confere o que diz o autor das mudanças do ISS.

Ao vivo NOVO ISS com Eudes Sippel.

Ele pediu para que os Municípios não colocassem dinheiro em software, cursos e palestras sobre as mudanças do ISS trazidos pela LC 157/16 porque ainda estava sendo construído. Veja o que ele tem a dizer sobre isso.

Assistam o vídeo

URGENTE: Resumo da reunião de hoje do Comitê Gestor do ITR.

Acompanhe as preocupantes informações trazidas por Eudes Sippel.

https://www.facebook.com/gtmweb.gestaotributariamunicipal/videos/916067711889743/

Seminário sobre aumento de arrecadação sem aumento de tributos

Nessa semana, nosso consultor, Eudes Sippel apresentará o Seminário de Incremento das Receitas nos dias 27 à 29 de setembro.

O evento é direcionado a secretários, técnicos, controladores, procuradores e demais envolvidos na gestão de tributos e recursos, sendo realizado no hotel fazenda Minuano, em Presidente Médici.

O Evento tem o intuito de capacitar os servidores sobre as receitas municipais que deve auxiliar as prefeituras de Rondônia a melhorarem sua arrecadação sem aumentar tributos.

A oficina vai abordar diferentes formas e aspectos pertinentes à arrecadação própria dos Municípios. Na ocasião, nosso consultor Eudes Sippel vai ministrar a capacitação e debater com os participantes os impostos da competência municipal e dos repasses federais e estaduais. Podem participar secretários, técnicos, controladores, procuradores e demais envolvidos na gestão de tributos e recursos. O evento será realizado no hotel fazenda Minuano, Presidente Médici.

O Evento é promovido pela Associação Rondoniense de Municípios (Arom), por meio da sua Escola Municipalista, a formação abrange os 52 Municípios do Estado.

Comunicação GTM WEB

Seminário de Incremento das Receitas Municipais em Palmas – TO

Nos dias 25 e 26 de setembro, nosso Consultor, Eudes Sippel estará presente em Palmas – TO, apresentando o Seminário de Incremento das Receitas para os Municípios da ATM – Associação Tocantinense de Municípios.

O evento é destinado aos Prefeitos(as), Vereadores (as), Secretários(as) Municipais de Fazenda e Contabilidade e Servidores Municipais.

Acompanhe a programação:

25/09/2017 – Segunda-feira

8h Credenciamento

9h Abertura

• Arrecadação do Município e o tratamento a ser dado aos Tributos

de competência do Município.

• Organização de equipe de fiscalização e arrecadação

tributária.

• Programas que possibilitem aos contribuintes inadimplentes

colocarem-se em dia com a fazenda municipal.

12h Intervalo

13h Conteúdo:

• Gestão Tributária.

• O Procedimento Administrativo.

• O Imposto sobre Serviços – ISS e a Lei Complementar 157/16.

• Código Tributário Municipal, elaboração e/ou atualização.

• O Simples Nacional e o papel dos Municípios.

18h Encerramento

26/09/2017 – Terça-feira

9h Conteúdo:

• O Imposto Predial e Territorial Urbano – IPTU e as

alternativas para ampliar a receita.

• O Imposto de Transmissão de Imóveis – ITBI.

• As Taxas Municipais.

• Contribuição de Melhoria.

• ITR – a nova alternativa nas receitas.

• Dívida Ativa – 10 propostas de desenvolver a

cobrança.

• Alternativas para incremento de arrecadação do

ICMS, IPVA, CFEM e FPM, para os Municípios.

12h Encerramento

Acompanhe as fotos do evento:

Fonte: Instituto Paulo Ziulkoski

Simples Nacional é tema na Semana Acadêmica de Contábeis

Nessa sexta-feira dia 22 de setembro, o curso de Ciências Contábeis traz a Santa Cruz do Sul, o membro do Comitê Gestor do Simples Nacional – CGSN, conselheiro Eudes Sippel para ministrar palestra sobre o tema.

O Consultor e Diretor do Grupo GTM WEB, Eudes Sippel irá apresentar sobre os 10 anos do Simples Nacional e as mudanças para 2018 em relação ao regime que oferece a quase 5 milhões de empresas um tratamento tributário diferenciado.

Podemos dizer que estamos diante de um novo Simples Nacional com as modificações trazidas pela Lei Complementar 155/16 e exigirá adaptação do fisco, do contribuinte e da classe contábil, afirma Sippel, que também é servidor do Município de Santa Cruz do Sul cedido ao Ministério da Fazenda.

O evento é gratuito e aberto a comunidade.

Local: Anteatro do bloco 18 – UNISC

Horário: 19:15hs

Fonte: InfoMoney

RS: Eudes Sippel da GTM Consultoria presente no Seminário da Nova Lei do ISS

Nesta segunda-feira (04), nosso Consultor, Eudes Sippel, estará presente no Seminário da Nova Lei do ISS e as Receitas Municipais, apresentando as mudanças advindas da Lei do ISS em Palmitinho, Rio Grande do Sul.

Na terça-feira (05), o Seminário ocorre em Soledade, também no Rio Grande do Sul, com a mesma programação.

Acompanhe a programação do Evento:

9h A nova lei do ISS – Lei Complementar 157/2016

-

As modificações na tributação de cartões, leasing e planos de saúde;

-

O fim da guerra fiscal – alíquota mínima de 2%;

-

A regulamentação da Lei e os prazos;

-

Pontos polêmicos;

-

Panorama das obrigações acessórias;

-

As práticas fiscais a partir das alterações da Lei;

12h Intervalo

13h30 Alternativas para incremento das receitas municipais

-

IPTU, ITBI, ISS, taxas e contribuição de melhoria;

-

ICMS e IPVA;

-

ITR, CFEM e FPM;

-

Dívida ativa.

16h30 Encerramento

Comunicação GTM WEB com informações do Instituto Paulo Ziulkoski

Eudes Sippel no Diálogo Municipalista Canela/RS

Nesta quinta-feira (24), os gestores e servidores municipais estiveram presentes no Diálogo Municipalista promovido pela Confederação Nacional de Municípios – CNM.

O consultor da GTM Consultoria, Eudes Sippel esteve presente apresentando as mudanças da alteração da Lei do ISS e lembrando a importância da regularização nos Municípios.

O evento teve início na quinta-feira e se estende até sexta-feira.

Acompanhe a programação:

8h |

Credenciamento |

9h |

Abertura oficial com a presença das Entidades Estaduais |

10h |

Iniciativas e boas práticas para uma gestão de qualidade

|

12h |

Almoço |

14h |

Pauta Política: O Movimento Municipalista e Articulação no Congresso Nacional

Pauta Municipalista 2017 |

17h |

Projetos inovadores CNM

|

18h |

Encerramento |

SEGUNDO DIA |

|

|---|---|

9h |

A Rede Municipalista: objetivos e forma de atuação

Debate |

10h |

Pauta Prioritária no Congresso Nacional

|

11h30 |

Debates |

12h |

Almoço |

14h |

Parcerias entre os órgãos de Controle Externo e os Municípios

Debates |

16h |

Ferramentas da Rede Municipalista e o Processo Legislativo

|

17h45 |

Leitura da Carta do Diálogo Municipalista |

18h |

Encerramento |

Comunicação GTM WEB com informações da Confederação Nacional de Municípios – CNM

ITR: a nova perspectiva para as receitas municipais

Já são 2117 Municípios brasileiros que aderiram ao convênio do ITR que permite a fiscalização e 100% da receita ao Município.

Com crescimento de mais de 600% nas receitas desde 2008, quando da criação do Comitê Gestor do ITR, os Municípios com vastas áreas rurais passaram a apostar neste tributo como uma alternativa para complementar suas receitas. É o que aponta o consultor Eudes Sippel, um dos responsáveis intelectuais pelo atual modelo idealizado que permitiu a construção do Comitê Gestor do ITR para regular as ações relativas ao tributo.

O contribuinte deste tributo antes da entrada dos Municípios na fiscalização tinha uma percepção de risco muito pequena. Apresença dos Municípios melhorou o cenário e ainda permitiu aos entes municipalistas reduzir conflitos no IPTU e ITBI, além de indiretamente melhorar receitas no ICMS, reforça Sippel.

O convênio gerou um avanço na arrecadação do ITR, como por exemplo em 2015, enquanto o PIB caiu quase 4% e os tributos federais não cresceram, o ITR avançou mais de 29% naquele ano. Isso reforça as expectativas dos gestores municipais por um crescimento significativo na sua arrecadação ainda neste ano.

O prazo para declaração do ITR pelo contribuinte este ano já está aberto e encerra-se em 30 de setembro.

Sippel recomenda ainda, que as administrações tributárias dos Municípios conveniados devem aproveitar o momento para divulgar aos contribuintes os valores informados pela municipalidade à Receita Federal do Brasil em relação ao valor médio da terra nua por hectare e alertá-los para preparar uma declaração com base na realidade e nos documentos necessários que sustentem suas informações contidas na declaração.

Isso ajuda o contribuinte a evitar a malha fina, ou se for confrontado, estar preparado para comprovar sua declaração, finaliza o consultor.

Comunicação GTM WEB

Depois de muito tempo ele voltou

Acompanhe a transmissão de ontem (16), ao vivo Eudes Sippel conversa com os Gestores e Servidores no Facebook sobre o ISS e a LC 157/16

https://www.facebook.com/gtmweb.gestaotributariamunicipal/videos/883173328512515/

Gestores participam de capacitação sobre as adequações da Lei do ISS

Nesta terça-feira (15), prefeitos, secretários municipais e demais gestores participaram do curso sobre as novas adequações do ISS, advinda da Lei Complementar 157/16 na Federação Goiana de Municípios – FGM.

O objetivo principal da capacitação foi apresentar aos servidores municipais as informações necessárias para realizarem os devidos ajustes e atualizações da sua Lei de ISS, bem como, proporcionar os primeiros passos para o futuro do acompanhamento do tributo ao longo do tempo.

De acordo com Eudes Sippel da GTM Consultoria, que ministrou todo o curso, os aspectos abordados estão relacionados a tratar das modificações da lei e os procedimentos que os Municípios devem buscar tanto na regulamentação, como na relação de controle e fiscalização em especial aos setores de cartões, leasing e planos de saúde.

Abordando temas como: o Histórico legislativo; as mudanças de local de pagamento; os novos itens da lista; os prazos e polêmicas da Lei; o fim da guerra fiscal; os caminhos das obrigações acessórias; a fiscalização diante das novas regras.

Amanhã (16/08) durante o dia todo, Eudes Sippel, estará na Federação à disposição, em plantão de dúvidas para os gestores.

Acompanhe as fotos do evento:

Comunicação GTM WEB com informações da Federação Goiana de Municípios – FGM

RS: Seminário da Nova Lei do ISS e as Receitas Municipais

Na última sexta-feira estivemos ministrando um curso sobre a Lei Complementar 157 – ISS em Mariana Pimentel.

O evento tinha como publico alvo Gestores e Servidores municipais.

Acompanhe as fotos do evento

Seminário da Nova Lei do ISS e a Gestão Financeira Municipal

Eudes Sippel participa do Seminário da Nova Lei do ISS apresentando as mudanças da Nova Lei e Alternativas de Incremento das Receitas para os Municípios.

Acompanhe a transmissão:

https://www.facebook.com/portalcnm/videos/1401240533299989/

Os debates do ISS seguem

Desta vez, ABRASF e CNM realizaram encontro para aproximar os trabalhos.

Nós estacamos lá, com o nosso consultor Eudes Sippel.

Semana de muita correria pelo país

Brasília, São Paulo, Londrina, Porto Alegre, etc. Aproveitamos para destacar nossa passagem por Apucarana e a recepção dos gestores e amigos daquela querida região.

MUNICÍPIOS CORREM PARA REGULAMENTAR LEI DO ISS

A crise que afeta as receitas municipais e a desconcentração das receitas do ISS são fatores que garantem a urgência e deixam os gestores municipais otimistas com as mudanças geradas pela Lei. E tem levado os gestores municipais a estudarem todas as alternativas para promover a adequada regulamentação desta importante fonte de receita. Especialmente, depois da derrubada dos vetos da Lei em maio último.

Com a mudança de local de pagamento de serviços de administração de cartões, leasing e planos de saúde, os gestores municipais esperam aumentar a sua arrecadação nos próximos meses, é o que afirma um dos responsáveis intelectuais das principais alterações na Lei, o consultor tributário Eudes Sippel da GTM Consultoria.

O consultor explica que para isso, será necessário regulamentar nas legislações municipais as modificações promovidas pelo Congresso.

Segundo Sippel, o desafio é propor um texto que promova as inovações na lei do Município e garanta a publicação até o dia 02 de outubro para que todos os efeitos possam se tornar realidade já a partir do início de 2018.

Embora algumas modificações após aprovação na legislação municipal já possam ter efeitos ainda este ano, na prática as modificações que tratam das mudanças na cobrança do ISS devem se estabelecer somente em 2018.

O cenário tem sido de muito debate interno nas administrações tributárias municipais para regulamentação e o foco das administrações tributárias neste momento está em promover as alterações e garantir segurança jurídica e controles adequados junto ao contribuinte, aconselha Eudes Sippel.

Com falta de recursos e a possibilidade das mudanças os gestores municipais não querem perder tempo e regulamentar o texto ainda este ano.

– No escritório o telefone não para. São prefeitos, secretários e técnicos dos Municípios em busca de informação. Além disso, são diversos cursos, reuniões e trabalhos na regulamentação das leis municipais para recepcionar as modificações e avanços no ISS. Todo mundo quer garantir os efeitos trazidos para o ISS logo, relata Sippel.

Comunicação GTM WEB

Um passo importante para o ISS

Um passo importante para padronização e uniformização do ISS para os serviços financeiros se deu ontem (31), e a GTM WEB estava lá sendo representada pelo nosso consultor Eudes Sippel.

Junto a maior entidade municipalista, a CNM – Confederação Nacional de Municípios e a CNF – Confederação Nacional das Instituições Financeiras, representando os contribuintes do setor, trabalhando para garantir ISS a todos os Municípios com segurança para o fisco e o contribuinte.

ISS é a pauta do momento entre os gestores

Nesta quarta feira (05) o consultor Eudes Sippel participou do 37º Congresso de Municípios do Rio Grande do Sul sobre as alterações no ISS e as providências nos Municípios.

Acompanhe algumas fotos do evento:

GTM Consultoria participa de articulações sobre a Lei do ISS

A GTM Consultoria assessora a CNM nas articulações dos Municípios com o sistema financeiro. Por meio de nosso consultor Eudes Sippel participamos dos debates para buscar a simplificação, harmonização e padronização e facilitar a aplicação da lei do ISS garantindo arrecadação e segurança jurídica importante para Municípios e o contribuinte.

Na segunda-feira as reuniões envolveram os planos de saúde. Já na terça-feira as reuniões envolveram todo o setor financeiro – CNF, FEBRABAN, ABECS, ABEL, ABAC, ANBIMA, SEGURO/PREVIDÊNCIA

Acompanhe as fotos:

O melhor caminho é fiscalização atuante

É preciso reforçar a mensagem de que o Refis, que praticamente faz parte do calendário de eventos do Município anualmente, gera como bem destacado pelos colegas um ciclo vicioso e o melhor caminho para nossos gestores municipais para ampliar as receitas com os melhores resultados vem de uma fiscalização tributária atuante.

Refis – “Ciclo vicioso”

Ainda na carona do estudo dos agentes fiscais do Estado do Espírito Santo e acompanhando as conclusões do mesmo, o SINDIFISCAL – Sindicato dos Auditores-Fiscais da Receita Estadual daquele estado reforçaram que o programa de refinanciamento de impostos (Refis), fomenta um “ciclo vicioso”, beneficiando os sonegadores e penalizando os contribuintes em conformidade com a lei.

Para a entidade, é mais vantajoso para o mau contribuinte utilizar os recursos – que seriam devolvidos à sociedade em forma de serviços e investimentos públicos – com advogados do que cumprir com a obrigação tributária. “Com a infinidade de recursos protelatórios e a falta de tradição do Judiciário em punir litigantes de má-fé, esses maus contribuintes utilizam os tributos sonegados como capital de giro, postergando o processo ao máximo que podem, na certeza do perdão da dívida em forma de Refis”, afirma o sindicato em nota.

O melhor caminho é fiscalização atuante

É preciso reforçar a mensagem de que o Refis, que praticamente faz parte do calendário de eventos do Município anualmente, gera como bem destacado pelos colegas um ciclo vicioso e o melhor caminho para nossos gestores municipais para ampliar as receitas com os melhores resultados vem de uma fiscalização tributária atuante.

Fiscalização tributária contribui para melhorar arrecadação, aponta estudo

A fiscalização de micro e pequenas empresas do Espírito Santo, realizada por auditores da Receita Estadual, contribuiu com a alta de quase 12% na arrecadação de tributos nesse segmento. A conclusão é do estudo desenvolvido pelo auditor-fiscal, Florentino Dalfior Júnior, apresentado essa semana em um congresso acadêmico em Belo Horizonte (MG). A pesquisa levou em consideração o intervalo de 18 meses, entre agosto de 2011 e janeiro de 2015. Já as empresas que não foram alvo de fiscalização arrecadaram somente 2% a mais em impostos.

Para chegar ao percentual, Dalfior avaliou 147 contribuintes cadastrados no Simples Nacional – regime que permite tratamento tributário diferenciado e vantajoso para micro e pequenas empresas – cujos negócios valiam juntos R$ 9,28 milhões no momento de sua abertura. Desse montante, 73 foram autuados pela Receita no segundo trimestre de 2013.

Anteriormente aos autos de infração, elas arrecadaram juntas R$ 173,4 mil para os cofres públicos. Já depois da autuação, o montante subiu para R$ 193,79 mil, o que representa 11,86% de crescimento na arrecadação. Em contrapartida, as 74 empresas que não foram autuadas geraram R$ 130,39 mil para os cofres públicos em agosto de 2011. Em janeiro de 2015, esse total cresceu somente 1,9%, ficando em R$ 132,86 mil. Esse resultado demonstraria, na conclusão da pesquisa, o impacto positivo da atuação fiscal no cumprimento de suas obrigações pelo contribuinte.

“Como provedor de serviços públicos à sociedade, nas áreas de Saúde, Educação, Segurança e Infraestrutura, o Estado precisa de recursos. Então o tributo tem um papel muito importante neste sentido. E o Fisco tem a função de contribuir para a arrecadação, influenciando na equidade entre os contribuintes para que o sonegador não leve vantagem ao concorrer deslealmente”, afirma o pesquisador.

Refis – “Ciclo vicioso”

Ainda na carona do estudo dos agentes fiscais do Estado do Espirito Santo e acompanhando as conclusões do mesmo, o SINDIFISCAL – Sindicato dos Auditores-Fiscais da Receita Estadual daquele estado reforçaram que o programa de refinanciamento de impostos (Refis), fomenta um “ciclo vicioso”, beneficiando os sonegadores e penalizando os contribuintes em conformidade com a lei. Continue lendo

O melhor caminho é fiscalização atuante

É preciso reforçar a mensagem de que o Refis, que praticamente faz parte do calendário de eventos do Município anualmente, gera como bem destacado pelos colegas um ciclo vicioso e o melhor caminho para nossos gestores municipais para ampliar as receitas com os melhores resultados vem de uma fiscalização tributária atuante.

Para se ligar!

No final de julho vence o prazo para os Municípios conveniados ao ITR para a entrega do valor da terra nua por hectare para alimentar o SIPT – Sistema de Preços de Terra.

Não deixe para a última hora.

Pequenas empresas parcelaram mais de R$ 20 bilhões de dívidas tributárias

Mais de 342 mil empresas optantes pelo Simples Nacional regularizaram seus débitos tributários com a Receita Federal e parcelaram cerca de R$ 20 bilhões aos cofres da União.

Tudo isso resultado d Lei complementar nº 155/2016 que permitiu o parcelamento especial em 120 meses de dívidas tributárias existentes até maio de 2016 para empresas que faturam até R$ 3,6 milhões ao ano. Antes, a regularização poderia ocorrer apenas com o pagamento à vista ou com o parcelamento em até 60 meses.

Em setembro de 2016, a Receita emitiu intimações para 587 mil empresas comunicando sobre a necessidade de regularização de débitos no valor de R$ 21,3 bilhões.

Projeto fixa novo limite para concessão de garantias da União a Estados e Municípios

O líder do governo no Senado, Romero Jucá (PMDB-RR) apresentou um projeto de resolução que estabelece a criação de um novo limite, a ser fixado anualmente, para concessão de garantias da União para operações de crédito de Estados e Municípios. Esse limite, que entre outros fatores será definido com base na meta de resultado primário de Estados e Municípios.

O ato pode ser fixado pelo presidente da República ou por iniciativa da Comissão de Assuntos Econômicos (CAE) do Senado.

IPVA vai ser cobrado por mensagens de celular

Iniciativa vem da Secretaria de Fazenda de Minas Gerais que está efetuando a cobrança por meio de mensagens de texto enviadas ao celular do contribuinte

Ao todo são cerca de 500 mil devedores de IPVA deste ano e de exercícios anteriores. 80% dos contribuintes já quitaram o imposto.

Receita regulamenta Refis de dívidas previdenciárias dos Municípios

A Receita Federal regulamentou nesta quarta-feira, 7, o programa de parcelamento de débitos previdenciários de Estados, Distrito Federal e Municípios, instituído pela Medida Provisória (MP) 778. O Refis permite a inclusão de dívidas vencidas até 30 de abril deste ano, que poderão ser parceladas em até 200 meses. O programa permite o refinanciamento de até R$ 90 bilhões em dívidas desses entes, e o prazo para a adesão vai até 31 de julho.

O parcelamento prevê o pagamento à vista e em espécie de 2,4% do valor total da dívida consolidada, sem descontos, em até seis parcelas iguais e sucessivas, a serem pagas entre julho e dezembro deste ano (a primeira prestação vence junto com o prazo de adesão, em 31 de julho). O restante da dívida será quitado em até 194 meses, a partir de janeiro de 2018, com descontos de 25% nas multas e de 80% nos juros de mora.

Os valores das prestações de entrada devem ser calculados pelo próprio contribuinte. As demais, vencíveis a partir de janeiro de 2018, serão retidas diretamente no Fundo de Participação dos Estados e do Distrito Federal (FPE) ou no Fundo de Participação dos Municípios (FPM) e corresponderão a 1/194 da dívida consolidada ou de até 1% da média mensal da Receita Corrente Líquida (RCL) do ente, o que for menor.

Caso o Estado ou Município parcele dívidas na Receita e na Procuradoria-Geral da Fazenda Nacional (PGFN), o porcentual sobre a RCL será de 0,5%. Já o valor de 1% da RCL será cobrado se houver apenas parcelamento junto à Receita Federal.

O programa permite a liquidação de débitos relativos a contribuições previdenciárias devidas por empregadores ou às retenções feitas sobre os salários de contribuição dos trabalhadores. É permitido também a liquidação de débitos decorrentes de contribuições incidentes sobre o 13º salário.

O Refis se estende também às contribuições devidas a terceiros, como outras entidades e fundos (como são os fundos próprios de Previdência). Essa extensão, segundo o Fisco, segue “interpretação legal já pacificada no âmbito da Receita Federal” Havia o temor entre as prefeituras que essa extensão do parcelamento não fosse levada adiante.

Também poderão ser refinanciadas as dívidas com exigibilidade suspensa, desde que o contribuinte previamente desista dos litígios judiciais ou administrativos. O contribuinte ainda pode optar, no momento da adesão, pela inclusão de dívidas parceladas em outros programas no Refis atual, da MP 778.

O ente poderá ser excluído do programa caso haja falta de recolhimento de diferença não retida no FPE ou no FPM por 3 (três) meses consecutivos ou alternados; falta de pagamento de uma parcela, estando pagas todas as demais; falta de apresentação das informações relativas ao demonstrativo de apuração da RCL; ou a não quitação integral do pagamento à vista e em espécie no ano de 2017.

A Instrução Normativa RFB nº 1.710, de 7 de junho de 2017, apresenta detalhamento das regras do Programa e outras informações podem ser obtidas em consulta à página da Receita Federal.

Vem aí a Nota Fiscal Eletrônica para os Municípios

No segundo semestre deve ser disponibilizado pela Receita Federal do Brasil um sistema nacional de emissão de nota fiscal eletrônica (NF-e). Uma possibilidade de ferramenta para Municípios que não possuem um mecanismo de avançar nesta tecnologia. Mas o avanço precisa respeitar as conquistas atuais e o repositório deve ter a possibilidade de geração de arquivos e acessos a construções dos relatórios na base de dados.

Caiu na conta hoje o FPM

Com 14,4% maior em relação o primeiro decêndio de junho de 2016, já descontado a inflação, os Municípios recebem hoje mais de 3,159 bilhões

Eudes Sippel apresenta Alternativas de Incremento de Receitas para Municípios do ES

Eudes Sippel participa de evento realizado pela Amunes, acontecendo hoje (7), no Auditório da Associação, e contou com a participação de Prefeitos, Secretários de Fazenda/Finanças, Fiscais, gestores e técnicos municipais.

O evento tinha como objetivo capacitar os Gestores Municipais para que possam promover nos Municípios ações voltadas para o incremento de suas receitas próprias. Tais ações visam desde a revisão do código tributário, assim como a atualização da PGV – Planta Genérica de Valores, atualização dos cadastros imobiliários e econômicos, dentre outras.

O evento abordou os seguintes assuntos:

– IPTU – Ações para ampliar o tributo para os próximos 4 anos

– ITBI – Uma abordagem de expansão do tributo

– ISS – Reflexos e insights sobre o ISS na legislação, arrecadação e fiscalização.

– Taxas – Resgate das receitas para cumprimento do serviço público oferecido

– Contribuição de Melhoria – Capital de investimento

– Divida Ativa: 10 medidas para aumentar a arrecadação

– ITR – Desenvolvendo uma nova fonte de receita

– ICMS e IPVA – as transferências do Estado

– FPM, CFEM, CFURH: As transferências da União

– Outras Alternativas

Acompanhe as fotos do evento:

A principal é a 10º decisão

Da compilação do STJ, destaque para a 10º que diz:

“É legítima a cobrança da taxa de localização, fiscalização e funcionamento quando notório o exercício do poder de polícia pelo aparato administrativo do ente municipal, sendo dispensável a comprovação do exercício efetivo de fiscalização.”

Precedentes: AgRg no AREsp 308841/SC, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 22/10/2013, DJe 05/12/2013; AgRg no AREsp 358371/SP, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 17/09/2013, DJe 25/09/2013; AgRg no Ag 1320125/MG, Rel. Ministro ARNALDO ESTEVES LIMA, PRIMEIRA TURMA, julgado em 20/11/2012, DJe 27/11/2012; REsp 936487/ES, Rel. Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, julgado em 24/08/2010, DJe 30/09/2010; AgRg no Ag 1273129/MG, Rel. Ministro HAMILTON CARVALHIDO, PRIMEIRA TURMA, julgado em 27/04/2010, DJe 21/05/2010; REsp 1039720/PR, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA, julgado em 19/05/2009, DJe 18/06/2009. (VIDE REPERCUSSÃO GERAL – TEMA 217)

Superior Tribunal de Justiça divulga principais decisões sobre poder de polícia

O STJ compilou as principais decisões sobre poder de polícia na 82ª edição da Jurisprudência em Teses, que reúne entendimentos recentes da corte sobre temas específicos.

Veja aqui.

A principal é a 10º decisão

Da compilação do STJ, destaque para a 10º que diz:

“É legítima a cobrança da taxa de localização, fiscalização e funcionamento quando notório o exercício do poder de polícia pelo aparato administrativo do ente municipal, sendo dispensável a comprovação do exercício efetivo de fiscalização.”

Precedentes: AgRg no AREsp 308841/SC, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 22/10/2013, DJe 05/12/2013; AgRg no AREsp 358371/SP, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 17/09/2013, DJe 25/09/2013; AgRg no Ag 1320125/MG, Rel. Ministro ARNALDO ESTEVES LIMA, PRIMEIRA TURMA, julgado em 20/11/2012, DJe 27/11/2012; REsp 936487/ES, Rel. Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, julgado em 24/08/2010, DJe 30/09/2010; AgRg no Ag 1273129/MG, Rel. Ministro HAMILTON CARVALHIDO, PRIMEIRA TURMA, julgado em 27/04/2010, DJe 21/05/2010; REsp 1039720/PR, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA, julgado em 19/05/2009, DJe 18/06/2009. (VIDE REPERCUSSÃO GERAL – TEMA 217)

Vereadores sem noção

Estou ficando perplexo com vereadores que estão aproveitando mudanças na legislação de IPTU para criar penduricalhos. Já é insuportável a falta de recursos e encontramos representantes da sociedade com projeto para oferecer desconto no IPTU por árvore plantada e mantida no passeio público, redução de IPTU para quem adotar animais, desconto para quem cuidar da calçada (uma obrigação), desconto no IPTU por carro emplacado, desconto por separar o lixo. Sem noção!

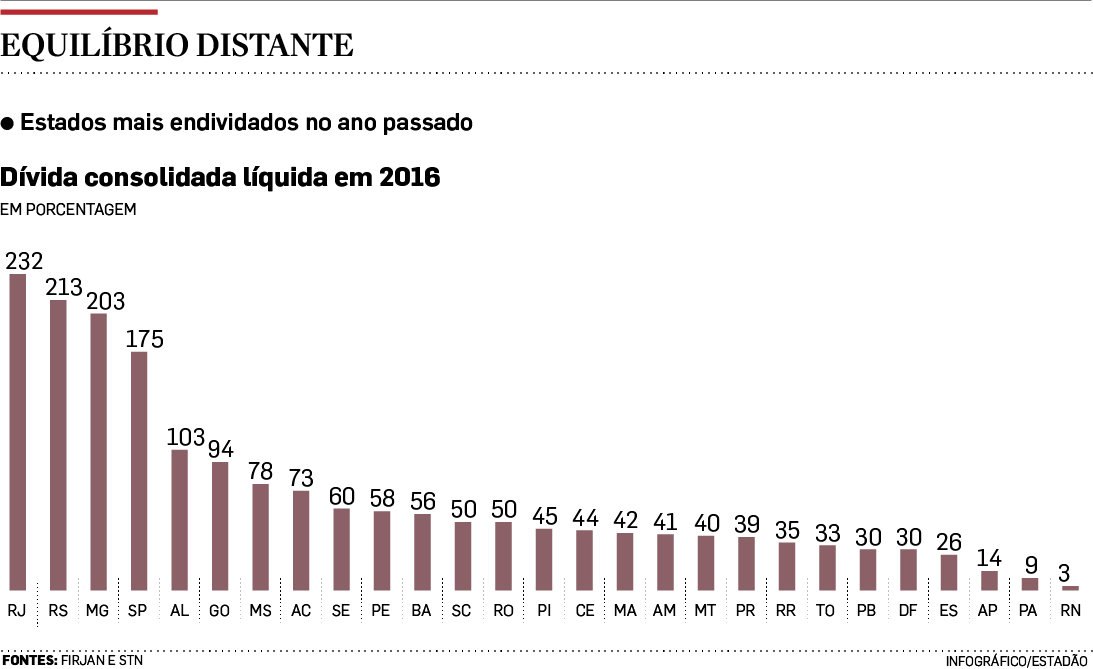

Dívidas dos Estados segue em alta

Acompanhe um quadro do endividamento de cada Estado no quadro abaixo:

É minha! Não empresto! Não dou! E não deixo ver!

É incompreensível a atitude da maior estrutura de administração tributária do país em relação a disponibilização de informação tão importante para os Municípios.

Alguns Estados disponibilizam as informações que possuem sobre transações de cartão de crédito a todos seus Municípios. Isso é importante para fiscalização das administradoras de cartão e dos prestadores de serviço que tem recebimentos por meio de cartões.

Tudo com a maior naturalidade e sem qualquer crise da primeira infância do tipo: É minha! Não empresto! Não dou! E não deixo ver!

PERGUNTA SEM RESPOSTA

Porque a Receita Federal resiste tanto em disponibilizar as informações da DECRED (Declaração com Operações de Cartão de Crédito) aos Municípios?

Em tempos de tanta obrigação assessoria vão nos forçar a criar uma nos Municípios para ter a informação?

Não seria mais fácil, adequado, legítimo e uma atitude madura das administrações tributárias disponibilizar ao ente federado (coirmão) informação para atuação fiscal?

E aí Receita Federal, nossas administrações tributárias municipais não são dignas de ter o compartilhamento destas informações?

É minha! Não empresto! Não dou! E não deixo ver! news

É incompreensível a atitude da maior estrutura de administração tributária do país em relação a disponibilização de informação tão importante para os Municípios.

Alguns Estados disponibilizam as informações que possuem sobre transações de cartão de crédito a todos seus Municípios. Isso é importante para fiscalização das administradoras de cartão e dos prestadores de serviço que tem recebimentos por meio de cartões.

Tudo com a maior naturalidade e sem qualquer crise da primeira infância do tipo: É minha! Não empresto! Não dou! E não deixo ver!

Mercado segue apostando em inflação baixa este ano

Mercado volta a reduzir estimativa de inflação para 2017. Foi o que divulgou o relatório FOCUS desta segunda (05). Pelas análises dos economistas a inflação deste ano fecha em 3,90%

E o choro dos paraísos fiscais não foi diferente

Nova lei do ISS derruba receita de sedes de bancos. Após a mudança na lei do ISS (Imposto Sobre Serviços), aprovada na última terça-feira (30) pelo Congresso, municípios-sede de empresas financeiras avaliam como sobreviver sem o imposto.

No município de Poá (SP), o Itaú representa 40% de toda a receita corrente, segundo o secretário da Fazenda, Robson Senziali. A cidade é sede das operações de cartões e de leasing do banco.

“Estamos no aguardo da regulamentação dessa mudança. As ações que serão tomadas vão depender do prazo de transição, que pode ir de 90 dias até um ano.” complementa Robson.

Em Barueri, onde empresas como Santander, Alelo e Elo têm sedes, a perda anual estimada é de R$ 200 milhões, o que representaria uma retração de 22,2% dos recursos do ISS e 8,4% da arrecadação total da cidade.

A prefeitura aguarda uma medida normativa por parte do governo federal para poder precisar o impacto, mas destaca, em nota, que manterá seus serviços e investimentos em infraestrutura.

Em Osasco, onde fica a Cidade de Deus, sede do Bradesco, a queda ainda não foi calculada, afirma Sidney de Siqueira, diretor do departamento tributário. “O efeito será relevante, mas não tanto como em cidades menores.”

O município arrecadou R$ 440 milhões com ISS nos 12 meses até fevereiro deste ano. O imposto sobre serviços responde por cerca de 53% da receita tributária de Osasco.

E o chororô continua

E o sistema financeiro também invade os jornais para expressar que as mudança no ISS trará aumento de custos relevante ao setor de cartões.

Que coisa!

E o choro dos paraísos fiscais não foi diferente

Nova lei do ISS derruba receita de sedes de bancos. Após a mudança na lei do ISS (Imposto Sobre Serviços), aprovada na última terça-feira (30) pelo Congresso, municípios-sede de empresas financeiras avaliam como sobreviver sem o imposto. No município de Poá (SP), o Itaú representa 40% de toda a receita corrente, segundo o secretário da Fazenda, Robson Senziali. A cidade é sede das operações de cartões e de leasing do banco.

“Estamos no aguardo da regulamentação dessa mudança. As ações que serão tomadas vão depender do prazo de transição, que pode ir de 90 dias até um ano.” complementa Robson.

Em Barueri, onde empresas como Santander, Alelo e Elo têm sedes, a perda anual estimada é de R$ 200 milhões, o que representaria uma retração de 22,2% dos recursos do ISS e 8,4% da arrecadação total da cidade.

A prefeitura aguarda uma medida normativa por parte do governo federal para poder precisar o impacto, mas destaca, em nota, que manterá seus serviços e investimentos em infraestrutura.

Em Osasco, onde fica a Cidade de Deus, sede do Bradesco, a queda ainda não foi calculada, afirma Sidney de Siqueira, diretor do departamento tributário. “O efeito será relevante, mas não tanto como em cidades menores.”

O município arrecadou R$ 440 milhões com ISS nos 12 meses até fevereiro deste ano. O imposto sobre serviços responde por cerca de 53% da receita tributária de Osasco.

A verdade da Lei do ISS (3)

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de cálculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

Isso sim, é verdade!

A verdade da Lei do ISS (2)

Outra. Que alegação é esta que os Planos terão aumento porque terão que abrir estabelecimentos em todos os Municípios onde tem clientes. Ora, se assim fosse não precisava de modificação no ISS. Isso está mais para licenciamento da operação naquele Município e nada disso foi modificado na lei do ISS.

Os planos apenas terão que recolher o tributo no Município domicílio do tomador.

Se hoje recolhiam na sede apenas irão recolher onde é o domicílio do tomador.

A verdade do ISS (3)

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de calculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

Isso sim, é verdade!

A verdade da Lei do ISS

35 Municípios tem 63% da receita do ISS.

119 Municípios arrecadam 80% do ISS

De cada 3 reais de ISS, 1 fica com apenas dois Municípios (RJ e SP).

Esta desconcentração é que o projeto buscou ajudar a corrigir.

A verdade da Lei do ISS (2)

Outra. Que alegação é esta que os Planos terão aumento porque terão que abrir estabelecimentos em todos os Municípios onde tem clientes. Ora, se assim fosse não precisava de modificação no ISS. Isso está mais para licenciamento da operação naquele Município e nada disso foi modificado na lei do ISS.

Os planos apenas terão que recolher o tributo no Município domicílio do tomador. Se hoje recolhiam na sede apenas irão recolher onde é o domicílio do tomador.

A verdade da Lei do ISS (3)

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de calculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

Isso sim, é verdade!

É preciso combater a coação

As iniciativas destes setores busca assustar a sociedade e os gestores públicos com exposição de matérias distorcidas e literalmente encomendadas (chegava a estar no Valor e na Folha com o mesmo texto – igualzinho).

É preciso promover a verdade dos fatos.

A pressão continua

Os planos de saúde pagaram espaços e matérias nos principais jornais do país na semana passada (e seguem nesta semana) para assustar dizendo que os planos podem sair de 70% das cidades com o novo ISS.

CNM é muito GRANDE

A conquista do ISS capitaneada pela Confederação Nacional de Municípios mostrou que a entidade é muito grande e é cada vez mais respeitada e reconhecida por sua grandeza.

Afinal, atuar e garantir mudanças favoráveis aos Municípios em geral contra interesses dos grandes donos do PIB brasileiro, contra os grandes bancos, contra os grandes planos de saúde, contra os interesses dos grandes Municípios, contra os interesses dos grandes paraísos fiscais, contra os grandes interesses corporativos não acontece se você não é muito GRANDE.

A reforma tributária começou

As modificações da matriz do ISS podem se considerar as primeiras e reais modificações tributárias em busca do que desejamos, levar da origem para o destino a tributação.

Os Municípios começam a dar os primeiros exemplos de que é possível

ISS aprovado

Enfim. Grande luta e que continuará.

Todos nós no blog e no Grupo GTM WEB estamos muitos felizes com esta conquista dos Municípios. Sempre acreditamos e trabalhamos muito mesmo quando o Congresso votava contra. Fizemos várias campanhas e levamos muita informação.

O Município em primeiro lugar

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Veja alguns de nossos trabalhos em relação ao ISS clique aqui

Município em primeiro lugar

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Veja mais de nossos trabalhos em relação ao ISS:

Conexão Receita: Municípios conseguem reverter alguns pontos no Projeto do ISS no Congresso

Conexão Receita: Municípios conseguem reverter alguns pontos no Projeto do ISS no Congresso

Apoio de senador pode apressar votação do projeto do ISS

Apoio de senador pode apressar votação do projeto do ISS

Reforma do ISS está na pauta do Plenário

Reforma do ISS está na pauta do Plenário

Projeto aumenta ISS e elimina incentivos fiscais

Projeto aumenta ISS e elimina incentivos fiscais

STF: Inconstitucional lei municipal que reduz base de cálculo do ISS

STF: Inconstitucional lei municipal que reduz base de cálculo do ISS

Reforma do ISS será votada na próxima terça-feira

Reforma do ISS será votada na próxima terça-feira

Votação do ISS, dia importante para os Municípios

Votação do ISS, dia importante para os Municípios

Votação do ISS é novamente adiada

Votação do ISS é novamente adiada

Municípios em dúvida sobre o ISS na reforma tributária

Municípios em dúvida sobre o ISS na reforma tributária

Na luta pelo veto da Lei do ISS

Na luta pelo veto da Lei do ISS

GTM no Estadão: Municípios ainda lutam contra o veto de Temer à reforma do ISS

GTM no Estadão: Municípios ainda lutam contra o veto de Temer à reforma do ISS

Veto do ISS só no dia 30

Veto do ISS só no dia 30

A grande conquista municipalista

ISS aprovado

Enfim. Grande luta e que continuará.

Todos nós no blog e no Grupo GTM WEB estamos muitos felizes com esta conquista dos Municípios. Sempre acreditamos e trabalhamos muito, mesmo quando o Congresso votava contra. Fizemos várias campanhas e levamos muita informação.

O Município em primeiro lugar

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Veja alguns de nossos trabalhos em relação ao ISS clique aqui

A reforma tributária começou

As modificações da matriz do ISS podem se considerar as primeiras e reais modificações tributárias em busca do que desejamos, levar da origem para o destino a tributação.

Os Municípios começam a dar os primeiros exemplos de que é possível

Novo sistema combate sonegação de ISS na construção civil em SP

O sistema desenvolvido pelos agentes fiscais do Município de São Paulo monitora e facilita o acesso à informação das deduções de matérias prevista pela legislação local para construção civil.

O aplicativo preenchido pelo contribuinte permite facilidades para a fiscalização no acompanhamento e diminui o processo manual de análise de notas fiscais de matérias oferecidos para dedução.

Parabenizo pela iniciativa, mas não posso deixar de lembrar que seria muito mais fácil se não tivesse a dedução de matérias. Não precisaria de software, aumentaria a receita e a capital paulistana daria um enorme passo para somar e fortalecer o entendimento dos Municípios pela não dedução de materiais na construção civil.

Fiscais do Município realizam ato cobrando plano de cargos, carreiras e salários

Fiscais do Município de Fortaleza fizeram ontem ato para discutir a carreira e definir estratégias para a categoria.

O objetivo é fazer a Prefeitura cumprir o acordo firmado no fim da greve realizada pelos fiscais há cerca de um ano. Entre compromissos, estava o envio, por parte da Prefeitura, de mensagem à Câmara Municipal relativo ao plano de cargos, carreiras e salários da categoria.

PIB cresce 1% após oito trimestres de baixa

Avanço do primeiro trimestre foi puxado pelo agronegócio. Indicadores do segundo trimestre e crise política sugerem que o crescimento pode não se sustentar.

Prefeito faz enquete para decidir se faz festa de São João ou compra ambulância

É isso mesmo! Prefeito da cidade de São Bento na Paraíba se cansou dos comentários sobre a possibilidade de a festa de São João não sair por falta de recursos e decidiu consultar a comunidade.

– Olha tenho só R$ 100 mil reais. Querem festa ou ambulância? E lançou uma enquete no site da prefeitura:

Espero realmente que não me ganhe a festa.

A grande conquista municipalista

Ao vivo, Eudes Sippel acompanha a derrubada dos vetos do ISS acontecendo agora no Congresso!

https://www.facebook.com/gtmweb.gestaotributariamunicipal/videos/838270753002773/

STJ define prescrição de cobrança de dívida fiscal

A contagem do prazo de prescrição para a cobrança de dívida tributária deve ser retomada a partir da data de cassação de liminar que suspendia a exigência – e não do trânsito em julgado do processo (quando não cabem mais recursos). O entendimento é da 1ª Seção do Superior Tribunal de Justiça (STJ), que uniformiza as discussões da 1ª e da 2ª Turma.

Esse é um tema antigo na Corte. Há inúmeros casos semelhantes e, segundo especialistas, a maioria deles envolve processos da década de 90 e começo dos anos 2000.

O caso analisado pelos ministros é um desses considerados mais antigos. Envolve uma liminar da Pavioli, empresa do setor de alimentos do Rio Grande do Sul, que foi cassada em 1998. Contando os cinco anos do prazo de prescrição a partir desta data, o Fisco teria até 2003 para executar a dívida. A ação, porém, foi ajuizada somente em 2009.

Relator do recurso no STJ, o ministro Og Fernandes interpretou a matéria a partir de dois dispositivos do Código Tributário Nacional (CTN): o artigo 151, que trata sobre a suspensão da exigibilidade dos débitos tributários, e o 174, que dispõe sobre o prazo prescricional.

O ministro entendeu que depois de a liminar ter sido revogada em definitivo, não existe mais nenhum obstáculo para que o Fisco execute a dívida. E, por isso, não haveria necessidade de esperar o trânsito em julgado do processo.

Desacatar funcionário público continua a ser crime, decide STJ

Desacatar funcionário público no exercício da função ou em razão dela continua a ser crime, conforme previsto no artigo 331 do Código Penal. Isso é o que decidiu a 3ª Seção do Superior Tribunal de Justiça.

Após uma decisão da 5ª Turma de dezembro de 2016 pela descriminalização da conduta, o colegiado afetou um Habeas Corpus para que a seção (que reúne as duas turmas de Direito Penal do STJ) pacificasse definitivamente a questão.

Segundo o ministro Antonio Saldanha Palheiro, autor do voto vencedor, a tipificação do desacato como crime é uma proteção adicional ao agente público contra possíveis “ofensas sem limites”.

Para o magistrado, a figura penal do desacato não prejudica a liberdade de expressão, pois não impede o cidadão de se manifestar, “desde que o faça com civilidade e educação”.

O ministro destacou que a responsabilização penal por desacato existe para inibir excessos e constitui uma salvaguarda para os agentes públicos, expostos a todo tipo de ofensa no exercício de suas funções.

PF vai intensificar combate à corrupção nas Prefeituras

É o que articula os delegados da Polícia Federal de Combate à Corrupção (Delecor) e a Divisão de Repressão a crimes financeiros. Segundo mensagem dos delegados amplia-se nos setores municipais vários casos de problemas em licitações e mau uso do dinheiro público.

É hoje!

Ao menos é o que promete o presidente do Congresso Nacional, Senador Eunício Oliveira para a votação dos vetos do ISS.

É hoje dia de derrubar vetos de nº52 da Lei do ISS.

MEI – O prazo final é amanhã

Microempreendedor individual tem até amanhã (31) para entregar declaração anual. São mais de 6 milhões de MEIs, mas se a média de entrega seguir o histórico de anos anteriores mais de 2 milhões não vão entregar de novo.

Tem que cancelar todas estas empresas.

IGPM TEM DEFLAÇÃO PELO SEGUNDO MÊS SEGUIDO

O IGPM muito usado pelo setor imobiliário, conhecido como índice dos aluguéis e contratos, e frequentemente usado nos Municípios para correção de suas unidades padrão registrou o segundo mês seguido em deflação. A inflação pelo IGPM em maio ficou em -0,93%.

STJ reconhece preferência de créditos tributários sobre os condominiais

Com base em regra estabelecida pelo Código Tributário Nacional, a 3ª Turma do Superior Tribunal de Justiça reconheceu a preferência de crédito tributário sobre dívida condominial em execução com bem arrematado judicialmente. A decisão foi unânime.

O caso julgado pela turma teve origem em recurso apresentado pelo município de Guarujá (SP) após a arrematação de imóvel para a quitação de débitos condominiais. Segundo a Fazenda Pública do município, o valor obtido com a alienação do bem deveria ser destinado, prioritariamente, ao pagamento de dívidas tributárias.

O pedido de preferência foi julgado improcedente pelo Tribunal de Justiça de São Paulo, que concluiu que a dívida condominial, diante de sua condição propter rem— quando o direito sobre a coisa é transmitido, a obrigação segue a coisa —, não poderia ser suplantada pelo débito fiscal.

A relatora do recurso especial do município, ministra Nancy Andrighi, apontou inicialmente que, segundo o artigo 711 do Código de Processo Civil de 1973, nas hipóteses de concurso de credores em que não haja direito legal à preferência, receberá em primeiro lugar o credor que promoveu a execução, cabendo aos demais o direito ao recebimento na ordem da anterioridade de cada penhora.

No entanto, segundo o artigo 186 do Código Tributário Nacional, o crédito tributário tem preferência sobre qualquer outro, seja qual for a natureza ou o tempo de sua constituição, ressalvados os créditos oriundos da legislação trabalhista.

“Sendo assim, considerando a primazia dos créditos de natureza tributária estabelecida pelo ordenamento jurídico, a sua satisfação terá preferência à do crédito condominial, devendo ser afastado o argumento utilizado pelo TJ-SP de preferência absoluta dos créditos condominiais, dada a sua natureza propter rem”, concluiu a ministra ao acolher o recurso do município paulista.

E no ano o FPM cresceu

De janeiro a maio de 2017, o valor total bruto repassado foi de R$ 39,241 bilhões – valor 8,71% maior do que no mesmo período de 2016. Considerando-se a inflação no período, o crescimento do repasse do FPM nos primeiros cinco meses de 2017 foi de 4,16%.

Terceira parcela do FPM cai na conta hoje (30/05)

E com queda de 7,07%, em termos reais, em relação ao mesmo período do ano passado. Nominalmente a queda foi de 4,03%.

E no ano o FPM cresceu

De janeiro a maio de 2017, o valor total bruto repassado foi de R$ 39,241 bilhões – valor 8,71% maior do que no mesmo período de 2016. Considerando-se a inflação no período, o crescimento do repasse do FPM nos primeiros cinco meses de 2017 foi de 4,16%.

Fica a lição:

Consultor é para ser consultado. Para assessorar. Jamais para assumir disfarçadamente de um cargo público, como se servidor fosse. Consultor não atua nas atividades privativas da autoridade administrativa e fiscal do serviço público. Ao menos não deveria.

Tudo tem limite

Com acusações gravíssimas contra o servidor e o consultor do Município de Nova Alvorada do Sul/MS do caso relatado duas coisas chamam atenção:

1º – O fato de o Município ter uma dívida com o servidor fiscal não dá ao prefeito e muito menos ao agente o direito de realizar delitos ao erário para garantir tais pagamentos.

2º – Consultor não tem competência para assinar certidões negativa de débitos.

Máfia do IPTU

É como vem sendo chamado o caso ocorrido no Município de Nova Alvorada do Sul/MS onde denúncia apresentada junto a delegacia de polícia pelo atual prefeito consta que consultor do Município assinava e emitia documentos concedendo entre os casos certidão negativa de débitos.

A denúncia afirma que o consultor havia expedido certidões negativas de débitos, em favor de contribuintes e que tais certidões seriam fraudulentas e que o referido assessor teria auferido vantagens pessoais para expedição da mesma.

Ao saber do caso por denúncia anônima o prefeito determinou que a assessoria jurídica, acompanhado de a coordenadora de tributos Bruna Ferreira Alencar, apurassem a veracidade da informação recebida.

“Em uma rápida pesquisa nos arquivos, da coordenadoria de tributos do município, pudemos verificar a existência de três certidões negativas de débitos com os números 964, 965 e 967//2016, respectivamente em nome de Rafaela e Valtencir” assinadas pelo consultor da época Acrísio Venâncio, emitida em 30 de dezembro de, portanto no último dia útil da administração anterior”, afirmou o prefeito na denúncia ao delegado.

Prefeito afirmou que os débitos existentes haviam sido baixados, com a justificativa que teriam sido isentados através de um parecer jurídico de n° 058/2016, inexistente nos arquivos da municipalidade e também baixados através da justificativa de um processo de n°2984/2016, também inexistente nos arquivos da municipalidade. ”As justificativas são fraudulentas, pois qualquer isenção fiscal tem que ser feita através de Lei própria”, explica o prefeito

O prefeito afirmou que ficou constatado que as baixas no sistema foram efetuadas pelo servidor Cesar Salas Massocato lotado na coordenadoria de tributos como fiscal de tributos. Após a constatação da fraude, conforme a denúncia, o servidor Cesar foi chamado à Procuradoria do Município, e confessou que realmente cometera o delito, mas o fez a mando do prefeito municipal da época Juvenal de Assunção Neto e do Assessor Jurídico Acrísio Venâncio da Cunha Filho.

A justificativa do agente fiscal é de que o município tinha uma dívida com ele e para tanto o prefeito e o assessor jurídico determinaram que ele procurasse alguns devedores de IPTU e que propusesse um encontro de contas.

Assim, o fiscal procurou o contribuinte Valtencir e sua esposa Rafaela, e propôs um desconto de um percentual para o pronto pagamento, o que foi aceito e pago pelas vítimas. “o próprio Cesar (agente fiscal) informou ainda, que existem outras pessoas que fizeram a mesma negociação e que oportunamente serão ouvidas nesta procuradoria”, afirma o prefeito na denúncia ao delegado.

Após conhecimento dos fatos a prefeitura entrou em contato com o contribuinte Valtencir que compareceu espontaneamente na Prefeitura e nos informou que realmente teria sido procurado pelo fiscal de tributos Cesar Massocato, que lhe teria feito uma boa proposta para o pagamento de seus débitos junto à municipalidade. Que, por se tratar de um fiscal de tributos do município, confiou na idoneidade do negócio e assim efetuou o pagamento, em espécie, diretamente ao Fiscal, pois fora informado por este, que o pagamento teria que ser em espécie e deveria ser recolhido diretamente na tesouraria do município.

O contribuinte disse ainda que teria solicitado somente o comprovante do pagamento e que o agente fiscal lhe informou que não poderia lhe entregar o recibo de depósito porque tal pagamento não poderia ser feito no banco, mas lhe entregaria uma certidão negativa de débitos que o próprio ex-assessor jurídico Acrísio Venâncio elaboraria, e assim foi feito. O fiscal lhe entregou uma cópia da certidão firmada pelo assessor jurídico.

Tudo tem limite

Com acusações gravíssimas contra o servidor e o consultor do Município de Nova Alvorada do Sul/MS do caso relatado duas coisas chamam atenção:

1º – O fato de o Município ter uma dívida com o servidor fiscal não dá ao prefeito e muito menos ao agente o direito de realizar delitos ao erário para garantir tais pagamentos.

2º – Consultor não tem competência para assinar certidões negativa de débitos.

Fica a lição:

Consultor é para ser consultado. Para assessorar. Jamais para assumir disfarçadamente de um cargo público, como se servidor fosse. Consultor não atua nas atividades privativas da autoridade administrativa e fiscal do serviço público. Ao menos não deveria.

Vereador consome mais de 20 garrafas de suco por sessão

O fato ocorreu com vereador do Município de Barra do Garças/MT e os auditores do TCE apontaram a distorção. O parecer dos técnicos Wiltis Monteiro dos Santos e Lázaro da Cunha Amorim, em junho do ano passado, apontou irregularidades no que diz respeito a algumas licitações feitas em 2015, entre elas que o volume de suco adquirido para as sessões resultava em consumo de 20 garrafas de suco por reunião.

Mesmo assim, as contas foram aprovadas.

Afinal, que mal tem? O vereador só gosta muito do suco!

Nulidade no lançamento do IPTU

Em épocas de muito lançamento de IPTU, modificações em plantas genéricas e especialmente recadastramentos de imóveis, atentem-se para os casos de lançamento com erro na metragem de imóvel que geram a nulidade do lançamento tributário.

Logo, passam a ser nulas as certidões de dívida ativa posteriores, bem como as execuções fiscais ajuizadas, o parcelamento e a ação de regresso porventura ajuizada.

Assim, cuidados redobrados na hora do lançamento porque o contribuinte sempre terá um advogado para lhe alertar disso.

De cada 5 um não pagou

De uma frota de 3.699.730 veículos que deveriam pagar o imposto este ano no Rio Grande do Sul, mais de 637 mil estão circulando pelas ruas com o IPVA atrasado, o que significa que quase um em cada cinco veículos não está com o imposto em dia. O prazo terminou no fim de abril.

Ofensiva contra devedores de IPVA

Estado do Rio Grande do Sul vai lançar operação de cobrança de meio bilhão relativo ao IPVA não pago por contribuintes. Com ampliação de barreiras e utilização de sistemas de monitoramento de vídeo para alcançar os inadimplentes do tributo a Fazenda Estadual esperar garantir retorno destes valores. Lembrando que 50% do imposto é dos Municípios.

De cada 5 um não pagou

De uma frota de 3.699.730 veículos que deveriam pagar o imposto este ano no Rio Grande do Sul, mais de 637 mil estão circulando pelas ruas com o IPVA atrasado, o que significa que quase um em cada cinco veículos não está com o imposto em dia. O prazo terminou no fim de abril.

Só 4%

Em 68 ações diretas de inconstitucionalidade (ADIs) entre as mais de 1.700 em tramitação analisadas pelo Plenário da corte, foi questionada a constitucionalidade de 62 leis, das quais 41 foram consideradas inconstitucionais, de acordo com levantamento do Anuário da Justiça.

O que impressiona é verificar que tem mais de 1700 ADIS e a corte só consegue analisar 68 ao ano. Apenas 4% da demanda. Tem ADI de duas décadas esperando.

De cada três leis, duas foram julgadas inconstitucionais pelo STF em 2016

Mais da metade das leis questionadas em sua constitucionalidade e julgadas no mérito pelo Supremo Tribunal Federal em 2016 foram retiradas do ordenamento jurídico.

Veja o quadro da procedência das ADIs

Só 4%

Em 68 ações diretas de inconstitucionalidade (ADIs) entre as mais de 1.700 em tramitação analisadas pelo Plenário da corte, foi questionada a constitucionalidade de 62 leis, das quais 41 foram consideradas inconstitucionais, de acordo com levantamento do Anuário da Justiça.

O que impressiona é verificar que tem mais de 1700 ADIS e a corte só consegue analisar 68 ao ano. Apenas 4% da demanda. Tem ADI de duas décadas esperando.

Representantes estaduais cobram União sobre impasse com a Lei Kandir

Representantes de procuradores e fiscais estaduais cobraram, na última quarta – feira disposição da União para resolver o impasse das perdas de estados com a Lei Kandir (Lei Complementar 87/96).

Prefeitura recorre ao STF para seguir cobrança antecipada do ITIV (ITBI)

A Prefeitura decidiu recorrer ao Supremo Tribunal Federal da decisão do Tribunal de Justiça da Bahia (TJBA) de suspender, em caráter liminar, a cobrança antecipada do ITIV (Imposto de Transmissão Inter Vivos) ou ITBI.

A decisão aconteceu durante julgamento da Ação Direta de Inconstitucionalidade proposta pelo Ministério Público Estadual em 19 de dezembro de 2014. Na ADIN, o MP pede que artigos do Código Tributário e de Rendas do Município e de leis municipais que versam sobre o tema fossem declarados inconstitucionais, para que o tributo passasse a ser cobrado sem progressividade, em alíquota única, incidente sobre o valor do imóvel e apenas no momento do registro da transmissão da propriedade no cartório de imóveis.

Atualmente, o Município de Salvador obrigava o cidadão que adquiria um imóvel na planta, para pagamento em parcelas, a recolher imediatamente, em dinheiro, o valor integral do tributo de transmissão de propriedade imobiliária, mesmo que o imóvel fosse construído apenas em dois ou três anos, correndo integralmente à conta do adquirente o risco do imóvel sequer ser concluído. Além disso, era concedida a isenção do imposto para os servidores municipais da Administração Direta, Autárquica ou Fundacional dos Poderes Executivo e Legislativo do Município.

Complicada a situação da prefeitura de Salvador afinal isenção para servidor público e antecipação de ITBI antes do fato gerador que é a transmissão deixam em grande dificuldade o debate para os gestores municipais.

A distinção feita em razão de ocupação profissional ou função exercida, sem considerar fator geral de natureza econômica ou social extensivo a todos os contribuintes é complicada de sustentar e ainda, cabe lembrar que em decisão recente, o Supremo Tribunal Federal (STF) adotou o posicionamento no sentido de que não é possível cobrar o ITIV antes da transmissão de propriedade.

Limite para adesão ao Simples poderá ser corrigido pela inflação

Projeto tramita na Câmara dos Deputados pretende impedir que empresas saltem de faixa de tributação sem que obtenham aumento real do faturamento

A proposta, que consta do Projeto de Lei Complementar (PLP) 319, de 2016, foi aprovada na última semana pela Comissão de Desenvolvimento Econômico da Câmara.

Agente da Sefaz é acusado de apagar dívida de R$ 4,7 milhões de empresa

Segue a ação civil por improbidade administrativa contra o agente de tributos estaduais Carlos Henrique Boscoli Wolf, por suposta alteração fraudulenta no Sistema de Conta Corrente Fiscal da Secretaria de Estado de Fazenda (Sefaz-MT). Conforme os autos, o servidor teria excluído do sistema uma dívida de R$ 4.784.351,67 da empresa Kasuyoshi Uemura Comércio Ltda.

Segundo o Ministério Público Estadual, a fraude ocorreu no período compreendido entre os meses de julho de 2010 a fevereiro de 2011 e consistiu em substituir as informações quanto à situação do crédito tributário lançado, modificando-o de “suspenso para cobrança” para “quitado”, sem que fosse registrado o pagamento no Sistema de Arrecadação da Sefaz.

Em sua defesa, o servidor apresentou sua contestação, alegando que à época dos fatos havia uma força tarefa para análise dos lançamentos de ICMS e impugnações apresentadas pelos contribuintes, de forma que os processos eram distribuídos aos servidores sem ordem de serviço ou outro tipo de vinculação. Aduz que o processo da empresa Kasuyoshi Uemura Comercio Ltda. lhe foi distribuído e, ao analisá-lo, entendeu pelo lançamento ilegal, pois se tratavam de multas de outra empresa. Assim, inseriu no Sistema de Conta Corrente Fiscal a informação “Quitado” porque não havia opção de outro motivo para excluir o crédito tributário.

O fato também está sendo julgado na Vara Criminal.

STF julgou vários casos de interesse dos Municípios

Além da taxa de incêndio (que acabou indo contra os interesses dos Municípios), nos últimos 60 dias o STF julgou várias matérias da agenda municipalista. Entre as quais, o STF julgou constitucional a cobrança do Imposto Predial e Territorial Urbano (IPTU) pelos municípios às empresas privadas, exploradora de atividade econômica com fins lucrativos, arrendatários de imóvel público.

Também da responsabilidade solidária ou subsidiária dos municípios com contratos de terceirização, por exemplo, o entendimento do STF é de que os municípios não são responsáveis pelo descumprimento de pagamentos. “O inadimplemento dos encargos trabalhistas dos empregados do contratado não transfere automaticamente ao Poder Público contratante a responsabilidade pelo seu pagamento, seja em caráter solidário ou subsidiário, nos termos do art. 71, §1º, da Lei nº 8.666/93.” (RE 760.931)

Outro ponto, ainda sobre a imunidade o STF analisou como procedente a incidência de IPTU sobre imóveis cedidos à pessoa jurídica de direito privado pertencente à pessoa jurídica de direito público e da necessidade de reserva de lei complementar para instituir requisitos à concessão de imunidade tributária às entidades beneficentes de assistência social

Outro importante entendimento está relacionado aos Terrenos de Marinha. De acordo com o julgamento da Corte, ficam mantidas as limitações administrativas impostas pelo ordenamento jurídico federal relativo aos terrenos de marinha localizados em ilhas costeiras sede de municípios.

STF: Município não pode cobrar taxa de combate a incêndio

Os ministros proibiram que os Municípios de todo o País cobrem taxas de combate a incêndios e, segundo o STF, contribuintes poderão inclusive pedir à Justiça o ressarcimento dos valores pagos, desde que limitados aos cinco anos anteriores à apresentação da ação.

A votação terminou em 6 votos a 4. A maioria dos ministros entendeu que o Município não pode cobrar por serviço de segurança pública, atividade de responsabilidade dos governos estaduais.

A decisão foi tomada na conclusão do julgamento de recurso extraordinário, com repercussão geral reconhecida (RE 643.247), ajuizado pelo Município de São Paulo contra acórdão do Tribunal de Justiça estadual que também se pronunciara pela inconstitucionalidade da “Taxa de Combate a Sinistros”, instituída por lei municipal da capital paulista, datada de 1978.

A decisão do STF vai repercutir na solução de mais de 1.300 casos sobrestados em todo o país.

Dia do Respeito ao Contribuinte

Nessa quinta-feira, 25, é o dia do respeito ao contribuinte. Ao menos é a data de comemoração, afinal todos nós servidores municipais, em especial os responsáveis pela constituição e fiscalização de créditos tributários sabemos que o contribuinte merece respeito o ano todo.

Prefeitura de SP obriga sociedades profissionais a emitir nota fiscal

As sociedades profissionais sediadas em São Paulo passarão a ser obrigadas a emitir nota fiscal relacionada ao ISS. A determinação parte da Instrução Normativa SF/SUREM 7.

Mas a tributação continua fixa na capital paulista. Até quando uma referência com o fisco paulistano seguira tributando de forma fixa diante de todos as posições favoráveis a tributação variável para as sociedades de profissionais.

Nossa expectativa que a emissão de notas obrigatória seja um passo, um caminho para que se avalie o volume de receita operada neste setor e se produza elementos internos para mudança na forma de tributar estes negócios em um futuro próximo.

É urgente a reforma do modelo de cobrança de crédito tributário. Será?

Tenho ouvido muito falar na reforma do modelo de cobrança do crédito. Surge agora muitas manifestações neste sentido. Em especial agora que Municípios avançam para protesto, inscrição em Serasa e SPC. Securitização. Utilização de serviços auxiliares na cobrança como call center, mutirões com Fórum, cartão de crédito no parcelamento e outros.

E aí surge muita gente falando em modelos “novos”. É positivo discutir e buscar algo que há anos tratamos tão mal: a cobrança dos créditos.

O estranho é que os modelos apresentados agora passam por iniciativas de “acordos e conciliações nas procuradorias, ou auto composição administrativa”. E vem de procuradores que diante das diversas iniciativas que surgem parecem se sentir deslocados desta tarefa que ao longo de décadas ficou concentrada unicamente na sua atuação executiva. Aliás, com resultados desastrosos (3,6% ao ano nos Municípios).

É pensando nos Municípios ou no interesse da corporação?

Ainda sobre as manifestações frequentes de procuradores em artigos e seminários de reforma na cobrança do crédito tributário.

É estranho! Por anos só executaram. E mais nada. Nunca propuseram avanços. Agora que as administrações se abrem para os mais variados modelos existentes, inclusive com apoio dos tribunais, os nossos procuradores começam a encontrar necessidades de discutir uma reforma na cobrança dos créditos.

Mas, quando paramos para analisar nada mais é do que iniciativas e ideias construídas com posições em concentrar apenas nas procuradorias as alternativas e modelos de negociação. Com o objetivo de trazer para dentro da sua estrutura algo que saiu porque o modelo baseado apenas em execuções fracassou.

Não podemos condenar a iniciativa. Mas o passado da cobrança centrado apenas nas procuradorias não é um bom exemplo.

Não constituem vedação ao Simples Nacional

Não constituem vedação aos optantes pelo Simples Nacional e são tributadas pelo Anexo III, entre outras, as atividades de: reparação e manutenção de computadores e equipamentos periféricos.

É o que diz a solução de consulta da Cosit Nº 236, de 16 de maio de 2017.

Eram vedadas até 31 de dezembro de 2014.

Veja na íntegra a decisão aqui.

MEI já pode utilizar débito automático

A medida visa facilitar o pagamento do boleto mensal, simplificar os processos e, consequentemente, minimizar o índice de inadimplência, que, no Brasil, chega a 60%.

MEI tem até 31/05 para entregar declaração anual

A DASN – MEI deve ser entregue até o dia 31 deste mês em relação aos fatos de 2016.

O MEI precisa informar itens como o seu faturamento anual (Receita Bruta Total), valor das receitas referentes a comércio, indústria ou serviço intermunicipal e se houve a contratação de funcionário.

A declaração é obrigatória e garante a manutenção dos benefícios do empreendedor.

MEI já pode utilizar débito automático