A ADI da LC 157/16 é um batata quente neste momento no STF. De um lado Municípios contando com as novas receitas para enfrentar as crescentes demandas locais. De outro, os donos do sistema financeiro fazendo força para evitar a mudança da lei, inclusive com a suspensão dos efeitos da lei. Para onde a roda vai girar….

O ministro Celso de Mello largou. Não quis julgar a ADI contra a LC 157/16 que reformulou o ISS. Vai a sorteio novamente entre os demais ministros a ação que solicita suspensão dos efeitos da lei aprovada pelo Congresso Nacional.

A Resolução CGSN nº 136 divulga os sublimites para efeito de recolhimento de ICMS e ISS no Simples Nacional no ano-calendário de 2018, quais sejam:

ü R$ 1.800.000,00: Acre, Amapá e Roraima

ü R$ 3.600.000,00: demais Estados e Distrito Federal

A Resolução CGSN nº 137 trata da regulamentação de diversas matérias constantes da Lei Complementar nº 155/2016, com vigência a partir de 2018.

Salões de Beleza

A partir de 2018, os valores repassados aos profissionais de que trata a Lei nº 12.592/2012 (salões de beleza), contratados por meio de parceria, nos termos da legislação civil, não integrarão a receita bruta da empresa contratante para fins de tributação, cabendo ao contratante a retenção e o recolhimento dos tributos devidos pelo contratado.

Foram criadas duas novas figuras, o salão-parceiro e o profissional-parceiro.

O salão-parceiro não poderá ser MEI.

O salão-parceiro deverá emitir ao consumidor documento fiscal unificado relativo às receitas de serviços e produtos neles empregados, discriminando-se as cotas-parte do salão-parceiro e do profissional parceiro.

O profissional-parceiro emitirá documento fiscal destinado ao salão-parceiro relativamente ao valor das cotas-parte recebidas.

A receita obtida pelo salão-parceiro e pelo profissional-parceiro deverá ser tributada na forma prevista no Anexo III da LC 123/2006, quando aos serviços e produtos neles empregados, e no Anexo I da LC 123/2006, quanto aos produtos e mercadorias comercializados.

Será considerada como receita auferida pelo MEI que atue como profissional-parceiro a totalidade da cota-parte recebida do salão-parceiro.

Certificação Digital

A partir de 1º de julho de 2018, a microempresa e a empresa de pequeno porte que tiver empregado necessitará de certificado digital para fazer cumprir com as obrigações da GFIP ou do eSocial.

No entanto, poderá cumprir com referida obrigação com utilização de código de acesso apenas na modalidade online, desde que tenha até 1 (um) empregado.

Alteração na nomenclatura das Ocupações para o Microempreendedor Individual (MEI)

Fica acrescentado o termo “independente” em todas as ocupações do MEI. Entende-se como independente a ocupação exercida pelo titular do empreendimento, desde que este não guarde, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

Novas Ocupações para o Microempreendedor Individual (MEI)

A partir de 2018 foram autorizadas as seguintes ocupações: APICULTOR(A) INDEPENDENTE CERQUEIRO(A) INDEPENDENTE LOCADOR(A) DE BICICLETAS, INDEPENDENTE LOCADOR(A) DE MATERIAL E EQUIPAMENTO ESPORTIVO, INDEPENDENTE LOCADOR(A) DE MOTOCICLETA, SEM CONDUTOR, INDEPENDENTE LOCADOR(A) DE VÍDEO GAMES, INDEPENDENTE VIVEIRISTA INDEPENDENTE PRESTADOR(A) DE SERVIÇOS DE COLHEITA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE PRESTADOR(A) DE SERVIÇOS DE PODA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE PRESTADOR(A) DE SERVIÇOS DE PREPARAÇÃO DE TERRENOS, SOB CONTRATO DE EMPREITADA, INDEPENDENTE PRESTADOR(A) DE SERVIÇOS DE ROÇAGEM, DESTOCAMENTO, LAVRAÇÃO, GRADAGEM E SULCAMENTO, SOB CONTRATO DE EMPREITADA, INDEPENDENTE PRESTADOR(A) DE SERVIÇOS DE SEMEADURA, SOB CONTRATO DE EMPREITADA, INDEPENDENTE

Ocupações Suprimidas para o Microempreendedor Individual (MEI)

A partir de 2018 deixarão de ser autorizadas para o MEI as seguintes ocupações: ARQUIVISTA DE DOCUMENTOS, CONTADOR(A)/TÉCNICO(A) CONTÁBIL e PERSONAL TRAINER. O MEI que atue nessas atividades terá que solicitar seu desenquadramento no Portal do Simples Nacional. O desenquadramento de ofício dessas ocupações por parte das administrações tributárias poderá ser efetuado a partir do segundo exercício subsequente à supressão da referida ocupação.

Ocupação Alterada para o Microempreendedor Individual (MEI)

A ocupação de GUINCHEIRO INDEPENDENTE (REBOQUE DE VEÍCULOS) passará a ter incidência simultânea de ICMS e de ISS a partir de 2018.

Processamento de Declarações Retificadoras do PGDAS-D

As declarações retificadoras que visem a reduzir débitos deixarão de ser consideradas quando houver parcelamento deferido para o mesmo período. Esse impedimento já ocorria quando os débitos haviam sido remetidos anteriormente para a dívida ativa.

Lançamentos de Ofício por Prática Reiterada

Quando constatada omissão de receitas ou sua segregação indevida, sem a verificação de outras hipóteses de exclusão, a administração tributária poderá, a seu critério, caracterizar a prática reiterada em procedimentos fiscais distintos. A medida, a critério da administração tributária, permitirá um primeiro lançamento fiscal dentro do Simples Nacional, procedendo-se à exclusão pela prática reiterada no segundo procedimento fiscal no mesmo contribuinte.

Inscrição em Dívida Ativa de Débitos Lançados fora do SEFISC

Os débitos de ICMS ou de ISS lançados fora do Sistema Único de Fiscalização e Contencioso do Simples Nacional (Sefisc), nas hipóteses autorizadas pelo CGSN (artigo 129 da Resolução CGSN nº 94/2011), serão inscritos em dívida ativa estadual, distrital ou municipal pelo respectivo ente federado.

Na última sexta feira (24) minutos antes das 18 horas, a Confederação Nacional das Instituições Financeiras (CNF) que representa o setor financeiro entrou no Supremo Tribunal Federal – STF com uma Ação Direta de Inconstitucionalidade – ADI contra a Lei Complementar nº 157/2016. O interesse é que o STF conceda liminar para que os efeitos decorrentes dos aspectos relacionados aos incisos XXIII, XXIV, XXV e parágrafo 4º do artigo 3º da Lei Complementar nº 116/2003 não sejam aplicados até o julgamento do ADI em questão.

A alegação é de que a Lei não traz instrumentos seguros para aplicação da Lei e que Municípios estariam apresentando entendimentos diversos causando insegurança jurídica ao contribuinte. E para sustentar isso, acreditem, trazem a ação 2 leis municipais num conjunto de 5570 Municípios, que segundo alegação, se apresentam em posições diferentes. Uma delas é São José do Rio Preto e outra óbvio, um paraíso fiscal – Santana do Parnaíba (o que poderíamos esperar). E diante disso, eleva a questionar vários pontos esdrúxulos para sustentar a inaplicabilidade da Lei.

A notícia é surpreendente e envolve uma incrível e indecente relação de descompromisso com o desenvolvimento das ações que se davam ao longo dos últimos 6 meses em conjunto com a ABRASF e CNM, em perfeita sintonia com a CNF. Inclusive com a entrada de projeto de lei conjunto no Congresso Nacional para garantir os avanços necessários para aplicação do ISS (PLS 445/2017). A posição revela a todos, um retrato sempre muito citado no mercado, em relação a forma de agir do setor financeiro e dos atores que os representam, e agora clara e negativamente disposta nesta ação.

A iniciativa coloca em risco a entrada em vigor das principais mudanças ocorridas na LC 157/2016, mantendo a enorme concentração de receita nos paraísos fiscais, que aliás seria ampliada consideravelmente a medida que a alíquota de no mínimo 2% seguirá em vigor.

A decisão do pedido de liminar deverá ser julgado pelo Ministro Celso de Mello e deverá receber de vários Municípios e suas entidades pedidos para defesa da Lei Complementar nº 157/16 conforme publicada pelo Congresso Nacional.

Acompanharemos os próximos passos.

Ele pediu para que os Municípios não colocassem dinheiro em software, cursos e palestras sobre as mudanças do ISS trazidos pela LC 157/16 porque ainda estava sendo construído. Veja o que ele tem a dizer sobre isso. Assistam o vídeo

Nessa semana, nosso consultor, Eudes Sippel apresentará o Seminário de Incremento das Receitas nos dias 27 à 29 de setembro.

O evento é direcionado a secretários, técnicos, controladores, procuradores e demais envolvidos na gestão de tributos e recursos, sendo realizado no hotel fazenda Minuano, em Presidente Médici.

O Evento tem o intuito de capacitar os servidores sobre as receitas municipais que deve auxiliar as prefeituras de Rondônia a melhorarem sua arrecadação sem aumentar tributos.

A oficina vai abordar diferentes formas e aspectos pertinentes à arrecadação própria dos Municípios. Na ocasião, nosso consultor Eudes Sippel vai ministrar a capacitação e debater com os participantes os impostos da competência municipal e dos repasses federais e estaduais. Podem participar secretários, técnicos, controladores, procuradores e demais envolvidos na gestão de tributos e recursos. O evento será realizado no hotel fazenda Minuano, Presidente Médici.

O Evento é promovido pela Associação Rondoniense de Municípios (Arom), por meio da sua Escola Municipalista, a formação abrange os 52 Municípios do Estado.

Nos dias 25 e 26 de setembro, nosso Consultor, Eudes Sippel estará presente em Palmas – TO, apresentando o Seminário de Incremento das Receitas para os Municípios da ATM – Associação Tocantinense de Municípios.

O evento é destinado aos Prefeitos(as), Vereadores (as), Secretários(as) Municipais de Fazenda e Contabilidade e Servidores Municipais.

Acompanhe a programação:

25/09/2017 – Segunda-feira

8h Credenciamento 9h Abertura • Arrecadação do Município e o tratamento a ser dado aos Tributos de competência do Município. • Organização de equipe de fiscalização e arrecadação tributária. • Programas que possibilitem aos contribuintes inadimplentes colocarem-se em dia com a fazenda municipal. 12h Intervalo 13h Conteúdo: • Gestão Tributária. • O Procedimento Administrativo. • O Imposto sobre Serviços – ISS e a Lei Complementar 157/16. • Código Tributário Municipal, elaboração e/ou atualização. • O Simples Nacional e o papel dos Municípios.

18h Encerramento 26/09/2017 – Terça-feira 9h Conteúdo: • O Imposto Predial e Territorial Urbano – IPTU e as alternativas para ampliar a receita. • O Imposto de Transmissão de Imóveis – ITBI. • As Taxas Municipais. • Contribuição de Melhoria. • ITR – a nova alternativa nas receitas. • Dívida Ativa – 10 propostas de desenvolver a cobrança. • Alternativas para incremento de arrecadação do ICMS, IPVA, CFEM e FPM, para os Municípios.

Nessa sexta-feira dia 22 de setembro, o curso de Ciências Contábeis traz a Santa Cruz do Sul, o membro do Comitê Gestor do Simples Nacional – CGSN, conselheiro Eudes Sippel para ministrar palestra sobre o tema.

O Consultor e Diretor do Grupo GTM WEB, Eudes Sippel irá apresentar sobre os 10 anos do Simples Nacional e as mudanças para 2018 em relação ao regime que oferece a quase 5 milhões de empresas um tratamento tributário diferenciado.

Podemos dizer que estamos diante de um novo Simples Nacional com as modificações trazidas pela Lei Complementar 155/16 e exigirá adaptação do fisco, do contribuinte e da classe contábil, afirma Sippel, que também é servidor do Município de Santa Cruz do Sul cedido ao Ministério da Fazenda.

Nesta quinta-feira (24), os gestores e servidores municipais estiveram presentes no Diálogo Municipalista promovido pela Confederação Nacional de Municípios – CNM.

O consultor da GTM Consultoria, Eudes Sippel esteve presente apresentando as mudanças da alteração da Lei do ISS e lembrando a importância da regularização nos Municípios.

O evento teve início na quinta-feira e se estende até sexta-feira.

Acompanhe a programação:

8h

Credenciamento

9h

Abertura oficial com a presença das Entidades Estaduais

10h

Iniciativas e boas práticas para uma gestão de qualidade

Obrigações constitucionais do Município

Organização administrativa e economia de recursos: planejamento, equipes, despesas e receitas

Lei de Responsabilidade Fiscal: obrigações e sanções, limites, despesas com pessoal, prestações de contas e transparência

Cuidados administrativos para evitar apontamentos junto aos órgãos fiscalizadores: improbidade administrativa, crimes de responsabilidade, crimes contra as finanças públicas

Otimização e gestão dos serviços oferecidos à população

12h

Almoço

14h

Pauta Política: O Movimento Municipalista e Articulação no Congresso Nacional

Aumento da arrecadação Própria – nova Lei do ISS

Recursos da Repatriação

Dívida Previdenciária – parcelamento dos Débitos

Projetos de leis e tramitação no governo federal

Novas perspectivas de recursos

Cenário de arrecadação FPM – 2º semestre/2017

Pauta Municipalista 2017

17h

Projetos inovadores CNM

Reinserir

Movimento Mulheres Municipalistas- MMM

Mulheres Seguras

Municiência

Rede de Municípios Doadores

18h

Encerramento

SEGUNDO DIA

9h

A Rede Municipalista: objetivos e forma de atuação

Luis Maurício Junqueira Zanin, consultor da Rede Municipalista/CNM

Augusto Braun, coordenador da Rede Municipalista/CNM

Debate

10h

Pauta Prioritária no Congresso Nacional

Eduardo Stranz, consultor da área de Estudos Técnicos/CNM

Mariza Abreu, consultora da área de Educação/CNM

Eudes Sippel, consultor da área de Finanças/CNM

Carla Albert, técnica da área de Saúde/CNM

Paulo Caliendo, consultor da área Jurídica/CNM

11h30

Debates

12h

Almoço

14h

Parcerias entre os órgãos de Controle Externo e os Municípios

Augusto Nardes, ministro do Tribunal de Contas da União

Marco Antônio Lopes Peixoto, Presidente do TCE/RS

Elena Garrido, consultora da área Jurídica/CNM

Debates

16h

Ferramentas da Rede Municipalista e o Processo Legislativo

Augusto Braun, coordenador da Rede Municipalista/CNM

Sarah Buogo, jornalista da Rede Municipalista/CNM

17h45

Leitura da Carta do Diálogo Municipalista

18h

Encerramento

Comunicação GTM WEB com informações da Confederação Nacional de Municípios – CNM

Já são 2117 Municípios brasileiros que aderiram ao convênio do ITR que permite a fiscalização e 100% da receita ao Município.

Com crescimento de mais de 600% nas receitas desde 2008, quando da criação do Comitê Gestor do ITR, os Municípios com vastas áreas rurais passaram a apostar neste tributo como uma alternativa para complementar suas receitas. É o que aponta o consultor Eudes Sippel, um dos responsáveis intelectuais pelo atual modelo idealizado que permitiu a construção do Comitê Gestor do ITR para regular as ações relativas ao tributo.

O contribuinte deste tributo antes da entrada dos Municípios na fiscalização tinha uma percepção de risco muito pequena. Apresença dos Municípios melhorou o cenário e ainda permitiu aos entes municipalistas reduzir conflitos no IPTU e ITBI, além de indiretamente melhorar receitas no ICMS, reforça Sippel.

O convênio gerou um avanço na arrecadação do ITR, como por exemplo em 2015, enquanto o PIB caiu quase 4% e os tributos federais não cresceram, o ITR avançou mais de 29% naquele ano. Isso reforça as expectativas dos gestores municipais por um crescimento significativo na sua arrecadação ainda neste ano.

O prazo para declaração do ITR pelo contribuinte este ano já está aberto e encerra-se em 30 de setembro.

Sippel recomenda ainda, que as administrações tributárias dos Municípios conveniados devem aproveitar o momento para divulgar aos contribuintes os valores informados pela municipalidade à Receita Federal do Brasil em relação ao valor médio da terra nua por hectare e alertá-los para preparar uma declaração com base na realidade e nos documentos necessários que sustentem suas informações contidas na declaração.

Isso ajuda o contribuinte a evitar a malha fina, ou se for confrontado, estar preparado para comprovar sua declaração, finaliza o consultor.

Eudes Sippel participa do Seminário da Nova Lei do ISS apresentando as mudanças da Nova Lei e Alternativas de Incremento das Receitas para os Municípios.

A fiscalização de micro e pequenas empresas do Espírito Santo, realizada por auditores da Receita Estadual, contribuiu com a alta de quase 12% na arrecadação de tributos nesse segmento. A conclusão é do estudo desenvolvido pelo auditor-fiscal, Florentino Dalfior Júnior, apresentado essa semana em um congresso acadêmico em Belo Horizonte (MG). A pesquisa levou em consideração o intervalo de 18 meses, entre agosto de 2011 e janeiro de 2015. Já as empresas que não foram alvo de fiscalização arrecadaram somente 2% a mais em impostos.

Para chegar ao percentual, Dalfior avaliou 147 contribuintes cadastrados no Simples Nacional – regime que permite tratamento tributário diferenciado e vantajoso para micro e pequenas empresas – cujos negócios valiam juntos R$ 9,28 milhões no momento de sua abertura. Desse montante, 73 foram autuados pela Receita no segundo trimestre de 2013.

Anteriormente aos autos de infração, elas arrecadaram juntas R$ 173,4 mil para os cofres públicos. Já depois da autuação, o montante subiu para R$ 193,79 mil, o que representa 11,86% de crescimento na arrecadação. Em contrapartida, as 74 empresas que não foram autuadas geraram R$ 130,39 mil para os cofres públicos em agosto de 2011. Em janeiro de 2015, esse total cresceu somente 1,9%, ficando em R$ 132,86 mil. Esse resultado demonstraria, na conclusão da pesquisa, o impacto positivo da atuação fiscal no cumprimento de suas obrigações pelo contribuinte.

“Como provedor de serviços públicos à sociedade, nas áreas de Saúde, Educação, Segurança e Infraestrutura, o Estado precisa de recursos. Então o tributo tem um papel muito importante neste sentido. E o Fisco tem a função de contribuir para a arrecadação, influenciando na equidade entre os contribuintes para que o sonegador não leve vantagem ao concorrer deslealmente”, afirma o pesquisador.

Ainda na carona do estudo dos agentes fiscais do Estado do Espirito Santo e acompanhando as conclusões do mesmo, o SINDIFISCAL – Sindicato dos Auditores-Fiscais da Receita Estadual daquele estado reforçaram que o programa de refinanciamento de impostos (Refis), fomenta um “ciclo vicioso”, beneficiando os sonegadores e penalizando os contribuintes em conformidade com a lei. Continue lendo

É preciso reforçar a mensagem de que o Refis, que praticamente faz parte do calendário de eventos do Município anualmente, gera como bem destacado pelos colegas um ciclo vicioso e o melhor caminho para nossos gestores municipais para ampliar as receitas com os melhores resultados vem de uma fiscalização tributária atuante.

No final de julho vence o prazo para os Municípios conveniados ao ITR para a entrega do valor da terra nua por hectare para alimentar o SIPT – Sistema de Preços de Terra.

O líder do governo no Senado, Romero Jucá (PMDB-RR) apresentou um projeto de resolução que estabelece a criação de um novo limite, a ser fixado anualmente, para concessão de garantias da União para operações de crédito de Estados e Municípios. Esse limite, que entre outros fatores será definido com base na meta de resultado primário de Estados e Municípios.

O ato pode ser fixado pelo presidente da República ou por iniciativa da Comissão de Assuntos Econômicos (CAE) do Senado.

É incompreensível a atitude da maior estrutura de administração tributária do país em relação a disponibilização de informação tão importante para os Municípios.

Alguns Estados disponibilizam as informações que possuem sobre transações de cartão de crédito a todos seus Municípios. Isso é importante para fiscalização das administradoras de cartão e dos prestadores de serviço que tem recebimentos por meio de cartões.

Tudo com a maior naturalidade e sem qualquer crise da primeira infância do tipo: É minha! Não empresto! Não dou! E não deixo ver!

Porque a Receita Federal resiste tanto em disponibilizar as informações da DECRED (Declaração com Operações de Cartão de Crédito) aos Municípios?

Em tempos de tanta obrigação assessoria vão nos forçar a criar uma nos Municípios para ter a informação?

Não seria mais fácil, adequado, legítimo e uma atitude madura das administrações tributárias disponibilizar ao ente federado (coirmão) informação para atuação fiscal?

E aí Receita Federal, nossas administrações tributárias municipais não são dignas de ter o compartilhamento destas informações?

É minha! Não empresto! Não dou! E não deixo ver! news

É incompreensível a atitude da maior estrutura de administração tributária do país em relação a disponibilização de informação tão importante para os Municípios.

Alguns Estados disponibilizam as informações que possuem sobre transações de cartão de crédito a todos seus Municípios. Isso é importante para fiscalização das administradoras de cartão e dos prestadores de serviço que tem recebimentos por meio de cartões.

Tudo com a maior naturalidade e sem qualquer crise da primeira infância do tipo: É minha! Não empresto! Não dou! E não deixo ver!

Mercado volta a reduzir estimativa de inflação para 2017. Foi o que divulgou o relatório FOCUS desta segunda (05). Pelas análises dos economistas a inflação deste ano fecha em 3,90%

Nova lei do ISS derruba receita de sedes de bancos. Após a mudança na lei do ISS (Imposto Sobre Serviços), aprovada na última terça-feira (30) pelo Congresso, municípios-sede de empresas financeiras avaliam como sobreviver sem o imposto.

No município de Poá (SP), o Itaú representa 40% de toda a receita corrente, segundo o secretário da Fazenda, Robson Senziali. A cidade é sede das operações de cartões e de leasing do banco.

“Estamos no aguardo da regulamentação dessa mudança. As ações que serão tomadas vão depender do prazo de transição, que pode ir de 90 dias até um ano.” complementa Robson.

Em Barueri, onde empresas como Santander, Alelo e Elo têm sedes, a perda anual estimada é de R$ 200 milhões, o que representaria uma retração de 22,2% dos recursos do ISS e 8,4% da arrecadação total da cidade.

A prefeitura aguarda uma medida normativa por parte do governo federal para poder precisar o impacto, mas destaca, em nota, que manterá seus serviços e investimentos em infraestrutura.

Em Osasco, onde fica a Cidade de Deus, sede do Bradesco, a queda ainda não foi calculada, afirma Sidney de Siqueira, diretor do departamento tributário. “O efeito será relevante, mas não tanto como em cidades menores.”

O município arrecadou R$ 440 milhões com ISS nos 12 meses até fevereiro deste ano. O imposto sobre serviços responde por cerca de 53% da receita tributária de Osasco.

E o sistema financeiro também invade os jornais para expressar que as mudança no ISS trará aumento de custos relevante ao setor de cartões.

Que coisa!

E o choro dos paraísos fiscais não foi diferente

Nova lei do ISS derruba receita de sedes de bancos. Após a mudança na lei do ISS (Imposto Sobre Serviços), aprovada na última terça-feira (30) pelo Congresso, municípios-sede de empresas financeiras avaliam como sobreviver sem o imposto. No município de Poá (SP), o Itaú representa 40% de toda a receita corrente, segundo o secretário da Fazenda, Robson Senziali. A cidade é sede das operações de cartões e de leasing do banco.

“Estamos no aguardo da regulamentação dessa mudança. As ações que serão tomadas vão depender do prazo de transição, que pode ir de 90 dias até um ano.” complementa Robson.

Em Barueri, onde empresas como Santander, Alelo e Elo têm sedes, a perda anual estimada é de R$ 200 milhões, o que representaria uma retração de 22,2% dos recursos do ISS e 8,4% da arrecadação total da cidade.

A prefeitura aguarda uma medida normativa por parte do governo federal para poder precisar o impacto, mas destaca, em nota, que manterá seus serviços e investimentos em infraestrutura.

Em Osasco, onde fica a Cidade de Deus, sede do Bradesco, a queda ainda não foi calculada, afirma Sidney de Siqueira, diretor do departamento tributário. “O efeito será relevante, mas não tanto como em cidades menores.”

O município arrecadou R$ 440 milhões com ISS nos 12 meses até fevereiro deste ano. O imposto sobre serviços responde por cerca de 53% da receita tributária de Osasco.

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de cálculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

Outra. Que alegação é esta que os Planos terão aumento porque terão que abrir estabelecimentos em todos os Municípios onde tem clientes. Ora, se assim fosse não precisava de modificação no ISS. Isso está mais para licenciamento da operação naquele Município e nada disso foi modificado na lei do ISS.

Os planos apenas terão que recolher o tributo no Município domicílio do tomador.

Se hoje recolhiam na sede apenas irão recolher onde é o domicílio do tomador.

A verdade do ISS (3)

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de calculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

De cada 3 reais de ISS, 1 fica com apenas dois Municípios (RJ e SP).

Esta desconcentração é que o projeto buscou ajudar a corrigir.

A verdade da Lei do ISS (2)

Outra. Que alegação é esta que os Planos terão aumento porque terão que abrir estabelecimentos em todos os Municípios onde tem clientes. Ora, se assim fosse não precisava de modificação no ISS. Isso está mais para licenciamento da operação naquele Município e nada disso foi modificado na lei do ISS.

Os planos apenas terão que recolher o tributo no Município domicílio do tomador. Se hoje recolhiam na sede apenas irão recolher onde é o domicílio do tomador.

A verdade da Lei do ISS (3)

Sabe qual é o medo dos planos e que de fato vai aumentar custos? Como concentram em poucos Municípios a sua tributação acabam negociando politicamente ajustes na base de calculo que reduz sua tributação para apenas a taxa de administração (algo em torno de 10% do valor total). Agora, terá que trabalhar esta política contestável em todos os Municípios e como os valores da arrecadação dos Municípios diluiu o interesse político ficará menor. E até onde gozam dos benefícios hoje pode mudar diante da menor receita nestes locais.

As iniciativas destes setores busca assustar a sociedade e os gestores públicos com exposição de matérias distorcidas e literalmente encomendadas (chegava a estar no Valor e na Folha com o mesmo texto – igualzinho).

Os planos de saúde pagaram espaços e matérias nos principais jornais do país na semana passada (e seguem nesta semana) para assustar dizendo que os planos podem sair de 70% das cidades com o novo ISS.

As modificações da matriz do ISS podem se considerar as primeiras e reais modificações tributárias em busca do que desejamos, levar da origem para o destino a tributação.

Os Municípios começam a dar os primeiros exemplos de que é possível

Todos nós no blog e no Grupo GTM WEB estamos muitos felizes com esta conquista dos Municípios. Sempre acreditamos e trabalhamos muito mesmo quando o Congresso votava contra. Fizemos várias campanhas e levamos muita informação.

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Veja alguns de nossos trabalhos em relação ao ISS clique aqui

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Todos nós no blog e no Grupo GTM WEB estamos muitos felizes com esta conquista dos Municípios. Sempre acreditamos e trabalhamos muito, mesmo quando o Congresso votava contra. Fizemos várias campanhas e levamos muita informação.

É assim para a gente e no ISS não foi diferente. Reveja aqui nossa atuação e trabalho ao longo dos anos para ajudar na aprovação do ISS.

Um histórico de tudo que trabalhamos nos últimos anos para informar, pressionar, divulgar, cobrar, mobilizar e sensibilizar servidores e gestores municipalistas na aprovação do leasing, cartões e planos de saúde aí no seu Município.

Veja alguns de nossos trabalhos em relação ao ISS clique aqui

As modificações da matriz do ISS podem se considerar as primeiras e reais modificações tributárias em busca do que desejamos, levar da origem para o destino a tributação.

Os Municípios começam a dar os primeiros exemplos de que é possível

O sistema desenvolvido pelos agentes fiscais do Município de São Paulo monitora e facilita o acesso à informação das deduções de matérias prevista pela legislação local para construção civil.

O aplicativo preenchido pelo contribuinte permite facilidades para a fiscalização no acompanhamento e diminui o processo manual de análise de notas fiscais de matérias oferecidos para dedução.

Parabenizo pela iniciativa, mas não posso deixar de lembrar que seria muito mais fácil se não tivesse a dedução de matérias. Não precisaria de software, aumentaria a receita e a capital paulistana daria um enorme passo para somar e fortalecer o entendimento dos Municípios pela não dedução de materiais na construção civil.

Avanço do primeiro trimestre foi puxado pelo agronegócio. Indicadores do segundo trimestre e crise política sugerem que o crescimento pode não se sustentar.

Microempreendedor individual tem até amanhã (31) para entregar declaração anual. São mais de 6 milhões de MEIs, mas se a média de entrega seguir o histórico de anos anteriores mais de 2 milhões não vão entregar de novo.

O IGPM muito usado pelo setor imobiliário, conhecido como índice dos aluguéis e contratos, e frequentemente usado nos Municípios para correção de suas unidades padrão registrou o segundo mês seguido em deflação. A inflação pelo IGPM em maio ficou em -0,93%.

De janeiro a maio de 2017, o valor total bruto repassado foi de R$ 39,241 bilhões – valor 8,71% maior do que no mesmo período de 2016. Considerando-se a inflação no período, o crescimento do repasse do FPM nos primeiros cinco meses de 2017 foi de 4,16%.

De janeiro a maio de 2017, o valor total bruto repassado foi de R$ 39,241 bilhões – valor 8,71% maior do que no mesmo período de 2016. Considerando-se a inflação no período, o crescimento do repasse do FPM nos primeiros cinco meses de 2017 foi de 4,16%.

De uma frota de 3.699.730 veículos que deveriam pagar o imposto este ano no Rio Grande do Sul, mais de 637 mil estão circulando pelas ruas com o IPVA atrasado, o que significa que quase um em cada cinco veículos não está com o imposto em dia. O prazo terminou no fim de abril.

A Prefeitura decidiu recorrer ao Supremo Tribunal Federal da decisão do Tribunal de Justiça da Bahia (TJBA) de suspender, em caráter liminar, a cobrança antecipada do ITIV (Imposto de Transmissão Inter Vivos) ou ITBI.

A decisão aconteceu durante julgamento da Ação Direta de Inconstitucionalidade proposta pelo Ministério Público Estadual em 19 de dezembro de 2014. Na ADIN, o MP pede que artigos do Código Tributário e de Rendas do Município e de leis municipais que versam sobre o tema fossem declarados inconstitucionais, para que o tributo passasse a ser cobrado sem progressividade, em alíquota única, incidente sobre o valor do imóvel e apenas no momento do registro da transmissão da propriedade no cartório de imóveis.

Atualmente, o Município de Salvador obrigava o cidadão que adquiria um imóvel na planta, para pagamento em parcelas, a recolher imediatamente, em dinheiro, o valor integral do tributo de transmissão de propriedade imobiliária, mesmo que o imóvel fosse construído apenas em dois ou três anos, correndo integralmente à conta do adquirente o risco do imóvel sequer ser concluído. Além disso, era concedida a isenção do imposto para os servidores municipais da Administração Direta, Autárquica ou Fundacional dos Poderes Executivo e Legislativo do Município.

Complicada a situação da prefeitura de Salvador afinal isenção para servidor público e antecipação de ITBI antes do fato gerador que é a transmissão deixam em grande dificuldade o debate para os gestores municipais.

A distinção feita em razão de ocupação profissional ou função exercida, sem considerar fator geral de natureza econômica ou social extensivo a todos os contribuintes é complicada de sustentar e ainda, cabe lembrar que em decisão recente, o Supremo Tribunal Federal (STF) adotou o posicionamento no sentido de que não é possível cobrar o ITIV antes da transmissão de propriedade.

Projeto tramita na Câmara dos Deputados pretende impedir que empresas saltem de faixa de tributação sem que obtenham aumento real do faturamento

A proposta, que consta do Projeto de Lei Complementar (PLP) 319, de 2016, foi aprovada na última semana pela Comissão de Desenvolvimento Econômico da Câmara.

Segue a ação civil por improbidade administrativa contra o agente de tributos estaduais Carlos Henrique Boscoli Wolf, por suposta alteração fraudulenta no Sistema de Conta Corrente Fiscal da Secretaria de Estado de Fazenda (Sefaz-MT). Conforme os autos, o servidor teria excluído do sistema uma dívida de R$ 4.784.351,67 da empresa Kasuyoshi Uemura Comércio Ltda.

Segundo o Ministério Público Estadual, a fraude ocorreu no período compreendido entre os meses de julho de 2010 a fevereiro de 2011 e consistiu em substituir as informações quanto à situação do crédito tributário lançado, modificando-o de “suspenso para cobrança” para “quitado”, sem que fosse registrado o pagamento no Sistema de Arrecadação da Sefaz.

Em sua defesa, o servidor apresentou sua contestação, alegando que à época dos fatos havia uma força tarefa para análise dos lançamentos de ICMS e impugnações apresentadas pelos contribuintes, de forma que os processos eram distribuídos aos servidores sem ordem de serviço ou outro tipo de vinculação. Aduz que o processo da empresa Kasuyoshi Uemura Comercio Ltda. lhe foi distribuído e, ao analisá-lo, entendeu pelo lançamento ilegal, pois se tratavam de multas de outra empresa. Assim, inseriu no Sistema de Conta Corrente Fiscal a informação “Quitado” porque não havia opção de outro motivo para excluir o crédito tributário.

O fato também está sendo julgado na Vara Criminal.

As sociedades profissionais sediadas em São Paulo passarão a ser obrigadas a emitir nota fiscal relacionada ao ISS. A determinação parte da Instrução Normativa SF/SUREM 7.

Mas a tributação continua fixa na capital paulista. Até quando uma referência com o fisco paulistano seguira tributando de forma fixa diante de todos as posições favoráveis a tributação variável para as sociedades de profissionais.

Nossa expectativa que a emissão de notas obrigatória seja um passo, um caminho para que se avalie o volume de receita operada neste setor e se produza elementos internos para mudança na forma de tributar estes negócios em um futuro próximo.

Não constituem vedação aos optantes pelo Simples Nacional e são tributadas pelo Anexo III, entre outras, as atividades de: reparação e manutenção de computadores e equipamentos periféricos.

É o que diz a solução de consulta da Cosit Nº 236, de 16 de maio de 2017.

A DASN – MEI deve ser entregue até o dia 31 deste mês em relação aos fatos de 2016.

O MEI precisa informar itens como o seu faturamento anual (Receita Bruta Total), valor das receitas referentes a comércio, indústria ou serviço intermunicipal e se houve a contratação de funcionário.

A declaração é obrigatória e garante a manutenção dos benefícios do empreendedor.

A medida visa facilitar o pagamento do boleto mensal, simplificar os processos e, consequentemente, minimizar o índice de inadimplência, que, no Brasil, chega a 60%.

A inflação medida pelo IPCA-15 teve variação de 0,24% em maio, ficando 0,03 ponto percentual acima dos 0,21% registrados em abril. Apesar da alta, o resultado acumulado nos primeiros cinco meses do ano ficou em 1,46%, bem abaixo dos 4,21% referentes ao período de janeiro a maio de 2016.

Os dados foram divulgados nesta terça-feira (23) pelo IBGE e indicam que o IPCA-15 acumulado nos últimos doze meses, caiu para 3,77%.

Um total de 73 dos 78 municípios capixabas não pode receber recursos voluntários da União por estar com algum tipo de irregularidade no Cadastro Único de Convênios, o CAUC, uma ferramenta do Tesouro Nacional.

Esse cadastro é uma espécie de SPC dos entes públicos e reúne informações para transferências voluntárias – aquelas voltadas para obras e investimentos, mas que não incluem repasses obrigatórios, como ICMS e royalties – do governo federal.

Ah, o CAUC!! Os Municípios não tomam jeito sempre enrolado no CAUC.

Seria dia 24/05 a sessão conjunta do Congresso Nacional para análise dos vetos presidenciais. Mas, já ficou para a próxima semana.

E assim vamos concluir o quinto mês sem uma sessão sequer do Congresso Nacional e logo sem votação sobre os vetos.

Empresas contra derrubada dos vetos do ISS

Associação Brasileira de Internet – ABRANET endossa manifesto de entidades de TI por manutenção de vetos em PL que trata do ISS. No mesmo sentido a derrubada tem gerado uma corrida pelos corredores do Congresso de representantes do sistema financeiro e de planos de saúde. Todos com alegações que vão desde aumento de custos, serviços mais caros ao consumidor e até quebradeira de empresas.

A Contribuição de Melhoria, por configurar espécie de tributo, deve necessariamente ser instituída por lei específica e prévia a cada obra. Amparada neste fundamento, a 22ª Câmara Cível do Tribunal de Justiça do Rio Grande do Sul manteve sentença que declarou nulos a exigibilidade e o lançamento deste tributo sobre três matrículas de imóveis na cidade de Venâncio Aires.

O motivo foi de a prefeitura ter contratado obras de pavimentação em 2012, mas só instituir a cobrança em 2013 — ou seja, após a ocorrência do fato gerador.

Lamento o caso, mas impossível sustentar o ocorrido neste caso. Em várias ocasiões reconheci que o Município em tela era um dos poucos que tinha uma atuação “de linha de produção” na tributação da contribuição de melhoria, porém oferecer legislação posterior a fatos pretéritos fica difícil.

Auditores da Receita Federal do Brasil iniciaram uma greve sem prazo para encerrar. O motivo: a demora na implementação de acordos negociados e presentes em Medida Provisória pela União.

O sujeito não paga, recebe cartas todo ano, e quando o Município decide encaminhar a dívida para protesto em cartório é alvo de críticas.

– Porque não avisou?

– Cadê a cartinha dizendo que a gente iria para protesto se não pagasse?

– Isso é injusto, é preciso notificação prévia!

Reclamações como esta acontecem em todos os Municípios, ocorre que o Município não tem que lhe mandar cartinha ou notificação prévia (embora a maioria sempre mande mais uma cartinha antes de encaminhar). Quando destina um lote da dívida para o cartório, ele mesmo, o cartório antes do registro do instrumento de protesto é obrigado a notificar o devedor dando ciência da situação.

Esta notificação sim é obrigatória e essa é feita.

O resto é balela de devedor, que sempre alega que faltou uma última chance.

Aliás, para não dizer que não falei sobre aqueles que alegam que é injusto, alerto que injusto é não recolher a sua parcela devida para a sociedade. Se apropriar destes valores (imposto) ao longo dos anos. Valores que seriam do conjunto da sociedade e faltam para educação, saúde, infraestrutura. Isso não é nada justo.

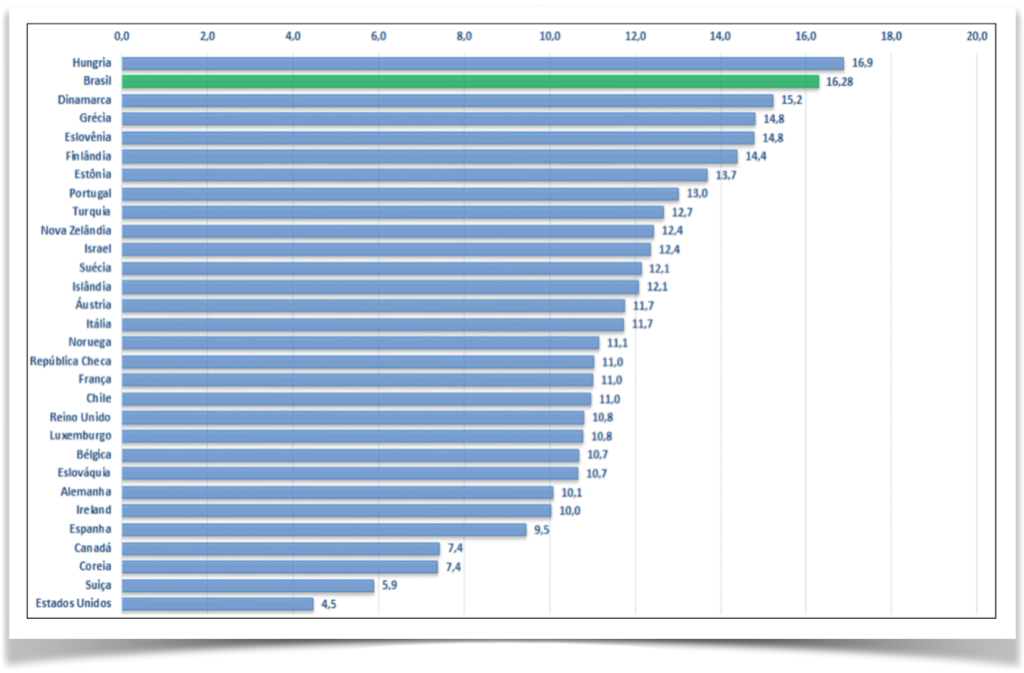

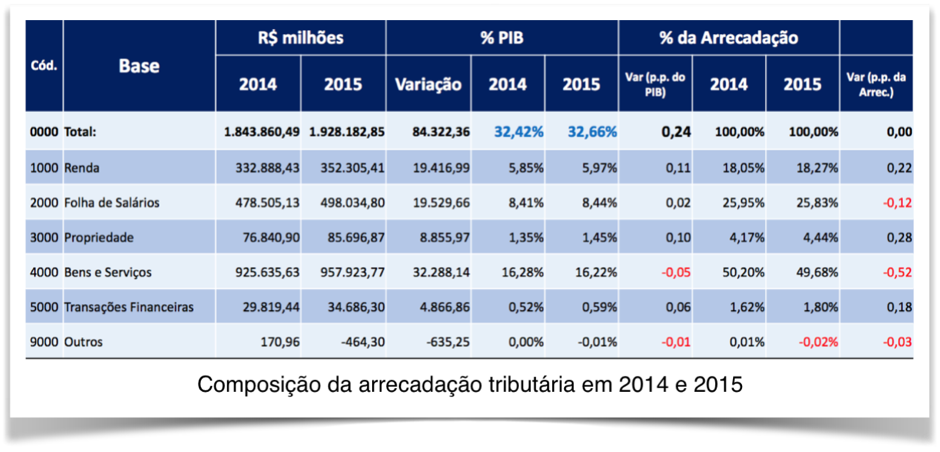

A carga tributária sobre bens e serviços no Brasil é a 2ª maior na comparação com os países integrantes da OCDE, que inclui as principais economias do planeta.

O Brasil é um dos países com a maior proporção de tributos sobre bens e serviços em relação à tributação de renda. Em 2015, quase metade (49,68%) da arrecadação veio dessa fonte, enquanto 18,27% são de taxação sobre renda. Os dados são do estudo da Receita Federal:

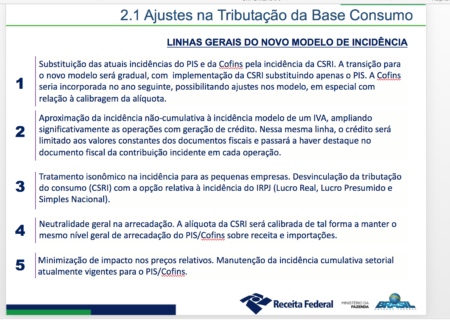

O Ministério da Fazenda pretende criar um imposto: a Contribuição Social Sobre as Receitas e Importação. A CSRI, como está sendo chamada no governo, substituiria o PIS e a Cofins.

O novo modelo tributário deve ser implementado de forma gradual, com a CSRI substituindo apenas o PIS num 1º momento. A Cofins seria incorporada no ano seguinte, quando seriam feitos outros ajustes no modelo, em especial nas alíquotas. Mudança teria atualização tecnológica e impediria sonegação.

Eis 1 detalhamento da proposta da Receita Federal para o novo tributo:

Conhece o maior gerador de injustiça tributária e social do Mundo?

E a tributação baseada no consumo. O Brasil é um dos campeões mundiais. A tributação que faz pobres pagar percentualmente em relação aos seus ganhos muitas vezes mais do que os ricos.

Reconhecida mundialmente como a tributação mais injusta, mais inadequada, com a maior capacidade de gerar pobreza e totalmente distante para sociedades que buscam equidade tributária.

Não acredita?

Então acompanha os dados reproduzidos nas próximas postagens.

O mercado financeiro reduziu a projeção para a inflação este ano pela 11ª vez seguida. A estimativa para o IPCA passou de 3,93% para 3,92%, de acordo com o boletim Focus

O que aconteceu com nossos tribunais de contas e suas fiscalizações que não viram nada disso que aconteceu no país sempre amparado por obras e contratos milionários?

O governo do Rio vai pedir ao ministro Luiz Fux, do Supremo Tribunal Federal (STF), a revogação do decreto federal que, no último dia 3, estabeleceu mudanças no cálculo dos preços de referência do petróleo usados como base para os royalties pagos pelas petroleiras.

Há um ano, o estado vem brigando, no STF, pela atualização da fórmula dos royalties — a que vale hoje já tem 20 anos.

Segundo o Palácio Guanabara, a modernização dos cálculos renderia, por ano, R$ 1 bilhão a mais nos cofres do estado.

No dia em que haveria uma audiência de conciliação com o ministro Fux — coincidência! — o presidente Michel Temer (PMDB) publicou o tal decreto, com fórmula nova, mas sem discussão com os estados e municípios interessados. O Rio discordou. E sequer foi ouvido.

Pois os números não mentem e o governo acaba de fechar uma projeção: o novo método trará um incremento de R$ 326 a R$ 495 milhões na arrecadação do estado — menos da metade do que era previsto.

Em tempos de vacas magras, o Rio não está disposto a abrir mão de um centavo. Muito menos, de mais de meio bilhão de reais.

O novo presidente da Associação dos Municípios Mineiros, Julvan Lacerda defendeu mudanças para aumentar arrecadação no 34º Congresso Mineiro de Municípios ocorrido entre os dias 09 e 11 de maio.

Estivemos lá, convidados pela AMM para palestrar os gestores municipais sobre as melhores alternativas para incremento de receitas.

Com a edição da medida provisória, a intenção é que os entes federados tenham alívio financeiro no meio da crise que o País começa a deixar para trás. Eles passam a ter 200 meses para pagar suas dívidas previdenciárias.

Confira os principais pontos e condições da MP 778/17:

Pagamento

O pagamento poderá ser feito em duas etapas:

– mediante pagamento à vista, em espécie, de 2,4% do total da dívida, sem reduções, entre julho e dezembro de 2017.

– as outras 194 parcelas devem ser pagas a partir de janeiro de 2018, com reduções de 25% de encargos; 25% de multas; e 80% dos juros oriundos dos atrasos.

Os passivos são referentes, inclusive, às contribuições previdenciárias incidentes sobre o 13° salário, independentemente de estarem inscritos na Dívida Ativa da União, em fase de execução fiscal ou que tenham sido objetos de parcelamento anterior não quitado por completo.

Valor das parcelas

Na segunda etapa, os entes federados poderão escolher o valor das parcelas a serem quitadas, desde que:

– equivalentes ao saldo da dívida divido pelas 194 parcelas

– 1% da média mensal da Receita Corrente Líquida (RCL) do Estado ou município

Diante dessas condições, o ente federado poderá escolher a opção que resultar em um valor menor da prestação.

Operação

As parcelas serão retidas dos repasses dos fundos de participação dos estados e do Distrito Federal (FPE) e dos municípios (FPM) pela União. Para isso, os entes terão de autorizar a retenção desses valores, mediante apresentação, à Receita Federal e à PGFN, dos demonstrativos de receita para cálculo das parcelas.

Caso não haja saldo suficiente nos fundos para a retenção dos valores, a diferença deverá ser paga por meio da Guia Previdencial (GPS) ou do Documento de Arrecadação de Receitas Federais (Darf).

Ao final de todas as prestações, eventuais resíduos de dívida poderão ser pagos à vista ou em 60 prestações.

Rescisão

A renegociação das dívidas na primeira etapa de pagamento poderá ser cancelada se:

– não houver pagamentos das diferenças de retenção nos fundos por três meses, consecutivos ou alternados;

– faltar o pagamento de uma parcela, mesmo se todas as outras estiverem pagas;

– entes federativos não enviarem os demonstrativos de receita para cálculo das parcelas;

– a entrada de 2,4% da dívida não for paga na primeira etapa da renegociação.

Segundo a medida, a rescisão do parcelamento resultará no restabelecimento total das multas, juros e encargos em valor proporcional aos débitos não pagos.

Com a queda da arrecadação municipal, muitos prefeitos têm procurado formas de incrementar as receitas. Em Santa Catarina, uma das possibilidades é a municipalização do Imposto sobre a Propriedade Territorial Rural.

De olho nesta alternativa, a Federação Catarinense de Municípios (Fecam), fez um comunicado de orientação sobre as prerrogativas de fiscalização, arrecadação e cobrança do ITR pelos entes municipais.

Antes tarde do que nunca. O entendimento ao longo dos anos entre os gestores e seus representantes é que o ITR resultaria mais em custos do que em novas receitas em solo catarinense. Parece que avançamos.

O procurador-geral da República, Rodrigo Janot, apresentou ao Supremo Tribunal Federal pedido de Intervenção Federal (IF 5215) no Estado do Rio de Janeiro, tendo em conta a situação de comprometimento do regular funcionamento do Tribunal de Contas local (TCE-RJ), decorrente do afastamento liminar, por 180 dias, de seis de seus sete conselheiros pelo Superior Tribunal de Justiça (STJ).

Segundo Janot, o objetivo é assegurar o cumprimento eficiente do dever de “prestação de contas da administração pública direta e indireta”, previsto no artigo 34, inciso VII, alínea “d”, da Constituição Federal, que trata das possibilidades de intervenção federal.

O procurador-geral destacou que a única conselheira em atividade convocou auditores substitutos para viabilizar a continuidade das atividades do TCE-RJ. Ponderou, no entanto, que esse ato viola o artigo 76-A, parágrafo 3º, da Lei Complementar estadual 63/1990 (Lei Orgânica do Tribunal de Contas do Estado do Rio de Janeiro), que veda expressamente a convocação simultânea de mais de um auditor substituto. Janot explicou que o ato da conselheira afastou a aplicação do dispositivo com fundamentos extraídos da própria Constituição Federal, e tal situação levará ao surgimento de inúmeros questionamentos quanto à validade dos julgamentos em decorrência da convocação provisória.

A confirmação de que os gastos com servidores foi a conta que mais cresceu entre 2010 e 2015 nos Estados é que a receita que mais cresceu foi o imposto de renda retido na fonte. E com folga superou 52% no período.

Para quem não sabe esta receita vem dos gastos com a pagamento de salários e terceiros.

Vale lembrar que o caso é igualmente no âmbito dos Municípios.

Auditoria do TCE detectou desvio de R$ 242 mil nos anos de 2015 e 2016, mas há suspeita de desvios desde 2010. O esquema consistia em receber pagamentos de tributos e registrar no sistema da prefeitura valor menor, ficando, assim, com a diferença.

Em um caso em que o pagamento de ITBI feito pelo contribuinte foi de R$ 80 mil, por exemplo, o valor de ingresso registrado pelo então servidor foi de R$ 800.

É tão difícil de acreditar que pessoas tão próximas e conhecidas agiam desta forma.

Além do compromisso de informar o faturamento como pessoa jurídica por meio da Declaração Anual do Simples Nacional (DASN), o microempreendedor também deve prestar contas ao Fisco como pessoa física. A receita, ou seja, o que o MEI obteve ao vender um produto ou prestar um serviço, deve ser informada na DASN, enquanto o lucro, que é quanto ele ganhou menos os custos, deve constar na declaração de IR como rendimento isento e não tributável.

Os vereadores baseiam a sua indicação de que somente a ida dos fiscais ao imóvel pessoalmente poderia garantir o lançamento adequado. Utilizar apenas das imagens de geoprocessamento fugiria da legalidade do ato do lançamento. Sustentam ainda que os contribuintes não tem sido notificados das modificações ocorridas para oferecer contestação. Ainda vai dar muita discussão na essência. A notificação já esta ao nosso ver superada com decisão da corte superior destacando que o próprio boleto/carne é suficiente em termos de notificação.

O Estado é o número um no total de tributo por empresa do segmento, com R$ 1.117 por ano, e também por habitante, R$ 69,87. Em segundo lugar está o Espírito Santo , com R$ 910 por empresa e R$ 54,79 por habitante.

É o que afirmou o presidente da Confederação Nacional de Municípios, Paulo Ziulkoski ao Valor Econômico de hoje.

Segundo ele as consequências das desonerações das exportações trazidos especialmente pela Lei Kandir resultou em perdas de R$ 539 bilhões aos Estados e mais de 179 bilhões aos Municípios.

Instituído em 2008, o MEI saiu do papel com o objetivo de ampliar a formalização de microempreendedores.

Mas, parece que hoje reconhecem o que destacamos desde a sua criação. É mais um buraco negro criado para sugar recursos e pendurar ainda mais quem efetivamente não contribui com o conjunto.

Serve apenas para atores políticos fazerem discursos e brincarem de agentes dos avanços tributários que atuam na “melhoria” da política tributária. Só que não.

Segundo cálculo do coordenador de Previdência do Ipea, para cada um milhão de adesões ao MEI, a arrecadação anual (com base no salário-mínimo de R$ 937) é de R$ 562 milhões. Por outro lado, quando essas pessoas se aposentarem, a despesa chegará a R$ 12,2 bilhões.

É o que diz estudo, assinado pelo coordenador de Previdência do Ipea, Rogério Nagamine Costanzi, e pela pesquisadora Graziela Ansiliero, ao apontar que as mudanças feitas no programa aumentaram o subsídio implícito e elevaram o risco de uma focalização “não adequada”.

Para piorar desde 2011, a alíquota de contribuição do MEI foi reduzida de 11% para 5% do salário-mínimo e o teto de faturamento passou de R$ 36 mil para R$ 60 mil e deve atingir R$ 81 mil a partir do próximo ano.

A avaliação é que o aumento do teto do faturamento expande o potencial de beneficiários com um nível socioeconômico mais elevado.

“… contraditoriamente, a drástica redução da alíquota contributiva amplia subsídios a um grupo que cada vez menos se enquadra no perfil esperado de trabalhadores que necessitem de tal suporte”, explica aos técnicos.

Para elevar arrecadação a ideia do governo, seria restringir a abrangência do programa, que tem vantagens tributárias para os empresários individuais, ou fazer uma nova calibragem na alíquota cobrada sobre o salário-mínimo.

A maior renúncia previdenciária continua sendo o Simples Nacional, com R$ 26,2 bilhões.

Mesmo tendo proposto o fim da isenção previdenciária sobre exportações da produção rural no âmbito da reforma da Previdência, o governo prevê R$ 5,9 bilhões em renúncias com esta categoria em 2018. E mais R$ 3,3 bilhões com a desoneração da folha de pagamentos.

Governo federal projeta que as renúncias tributárias somarão R$ 284,454 bilhões em 2018, de acordo com o Projeto de Lei de Diretrizes Orçamentárias. Desse valor, R$ 50,615 bilhões serão apenas desonerações previdenciárias, segundo o documento.

Ainda sobre os R$ 146 mil do agente fiscal que fique claro que com a aplicação do teto, que é o salário do prefeito, o agente fiscal esta recebendo pouco mais de R$ 17 mil ao mês.

Com servidores com ganho de até R$ 146 mil na prefeitura de Campo Grande, Ministério Público recomenda a prefeitura de Campo Grande que ajuste salários de auditores aplicando o teto.

Município diz que já cumpre a determinação do MP e a categoria cobra na Justiça o pagamento do valor na íntegra.

O PIB por dois anos sucessivos causou prejuízo de R$ 466 bilhões à economia brasileira.

O cálculo foi feito pelo ministro Augusto Nardes, do Tribunal de Contas da União, a partir dos dados de 2015 e 2016, quando o conjunto dos bens e riquezas produzidas no país encolheram 3,8% e 3,6%, respectivamente.

O Tribunal de Justiça do Estado do Rio de Janeiro promoveu reunião entre magistrados e representantes do Estado para tratar da aceleração de recuperação de créditos da Dívida Ativa.

Discutiram medidas a curto e longo prazos para aumentar a taxa de arrecadação de créditos da Dívida Ativa do Estado. O montante da dívida ultrapassa R$ 65 bilhões. Deste total, o Estado consegue receber dos devedores cerca de R$ 350 milhões por ano.

Há tempos sugiro uma avaliação madura de todos nós. Com mente aberta.

Se faz sentido ter um tributo tão importante no sistema de tributação nacional, mas sem efeitos no conjunto da arrecadação dos Municípios.

Concentrado em 80% na mão de 120 Municípios e perdendo cada vez mais potencialidades de incidência é melhor vender enquanto tem forte valor e interesse de outros entes.

Veio o Simples Nacional e perdemos recursos. Veio o MEI e lá se foi mais ISS.

Caiu os materiais no STF da construção civil, perdemos os serviços gráficos, perdemos na produção de vídeos sob encomenda, estão modificando a tributação das agências de turismo, vetaram o leasing e os cartões de crédito.

Como dizia meu pai: “ Te dou uma pepsi-cola se adivinhar” quem é o autor deste projeto que retira recursos dos Municípios? O autor do projeto das franquias x ISS é o deputado Luiz Carlos Hauly, o mesmo do Simples Nacional. O mesmo que encampou o MEI. E agora é o mesmo na reforma tributária.

Se esta reforma tributária sair alguém arrisca dizer quem vai levar a pior com ela?

A Comissão de Assuntos Econômicos do Senado aprovou projeto que tem por objetivo tornar mais clara a relação tributária das operações realizadas pelas agências franqueadas dos Correios.

A medida afasta a possibilidade de tributação dos franqueados como se suas atividades fossem de “intermediação” de negócios. Com isso vamos perder o ISS das franquias.

Pegando o gancho na Empresa Brasileira de Correios e Telégrafos que é imune de tributos, conforme artigo 150 da Constituição Federal o Congresso está tentando fazer parecer que a definição correta das franquias são de auxiliares do serviço postal e, por consequência, meras repassadoras da receita pública auferida à ECT. Essa interpretação, prevista no projeto, acaba com o ISS nas franquias.

É o entendimento da 22ª Câmara Cível do Tribunal de Justiça do Rio Grande do Sul que acolheu apelação do município de Porto Alegre, impedido, em primeiro grau, de proceder a “fracionamento virtual” de uma área de terras.

Com o provimento do recurso, foi mantida a cobrança da dívida ativa (CDA) nos autos da execução fiscal movida pela prefeitura contra os autores.

Importante destacar que a legislação municipal permite a possibilidade de inscrição de imóvel com área inferior à área total da matrícula.

Considerou-se ainda que o IPTU é tributo real, referindo-se ao bem imóvel autonomamente considerado, independentemente da área constante na matrícula. E porque o artigo 34 do Código Tributário Nacional, o contribuinte do imposto é o proprietário do imóvel, do seu domínio útil ou seu possuidor a qualquer título.

A decisão seguiu o voto da desembargadora Marilene Bonzanini. Ela baseou-se em precedente do acórdão 70064428618, em sentido contrário:

“Desnecessária a inscrição prévia individualizada no Registro imobiliário para a tributação de unidades autônomas. Precedente: STJ, Primeira Turma, REsp 1.347.693/RS. – Aplica-se ao caso o art. 34 do CTN, segundo o qual ‘contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título’, de modo a legitimar a exação”.

A proposta em análise no Senado Federal propõe que o Ato Declaratório Ambiental – ADA seja substituído pelo Cadastro Ambiental Rural – CAR.

Nas regras atuais, para que o produtor tenha o imposto calculado, são desconsideradas áreas de preservação permanente, reserva legal, as que não servem para agropecuária e as declaradas de interesse para a proteção dos ecossistemas. Mas é necessária que estas informações constem no ADA, que é um registro feito pelo produtor junto ao Ibama.

Aliás, quando um vereador acessa a secretaria de receita de um Município quase sempre é para interceder em favor de um contribuinte. Pedir facilidades ou ajustes “favorecidos” ao contribuinte. Ou discutir a criação de um novo REFIS.

Por isso, ainda mais atitude do vereador de Goiânia é elogiável.

Que o exemplo sirva de referencia para outros membros dos legislativos municipais do país.

Afinal temos mais de 279 bilhõesna dívida ativa dos Municípios.

O caso do vereador de Goiânia é coisa rara. Desconheço todas as suas intenções mas só o fato de querer saber sobre as dívidas dos contribuintes com o Município e considerar que deve ser feito algo para cobrar já é totalmente o inverso do que os administradores tributários se deparam com frequência na atuação vinda dos vereadores.

Normalmente as ações dos vereadores é para que se crie instrumentos (ou não – afinal o importante é que apenas se deixe de cobrar) no executivo ou no legislativo para não fazer a cobrança.

Tenho certeza que os quadros técnicos tributários dos Municípios se sentiriam abertos aos legisladores que querem usar seu mandato para ajudar a cobrar, a fiscalizar a formação da dívida ativa, os desafios e gargalos que impedem a ampliação da receita.

Somando os débitos vencidos de IPTU a inadimplência de contribuintes com a prefeitura chega a mais de R$ 1,1 bilhão, sendo 25% desse valor proveniente dos chamados grandes devedores. Mas ao incluir o ISS a dívida ativa totaliza R$ 5,1 bilhões.

E o vereador quer entender – O que? Como? Quando? e o Por quê? – desta dívida.

O Município de Campo Grande é outro que passa a fortalecer suas cobranças da dívida ativa com o serviço de call center. A empresa responsável fará ligações e enviará mensagens por SMS cobrando quem deve o IPTU.

Se você não conhece a GTM CONTACT. Clique aqui e tenha em seu Município um serviço de cobrança da dívida ativa com os melhores resultados.

Foi o que decidiu o STJ ao rejeitar um agravo e manter a decisão monocrática do ministro Gurgel de Faria, a 1ª Turma do Superior Tribunal de Justiça ratificou a tese de que o serviço de filmagem particular não se equipara à cinematografia profissional, atividade que possibilita a incidência do imposto.

Que fase que estamos vivendo no ISS. Cada dia este imposto perde mais relevância nas receitas municipais..

Rio luta no STF por nova formula para definição do preço de referencia do petróleo. No final de 2016 o ministro Luiz Fux já determinou a atualização mas existe resistência do governo Temer por pressão das empresas petrolíferas. Enquanto isso a demora pode custar R$ 3 bi ao estado do Rio.

Durante o período de autorregularização, 2.622 empresas optantes do Simples Nacional promoveram a retificação do PGDAS. Somadas, essas autorregularizações significaram o acréscimo de R$ 1 bilhão na receita bruta declarada pelos contribuintes, base de cálculo para apuração dos tributos que compõem o Simples Nacional.

Com a queda vertiginosa das arrecadações municipais e compromisso de corte nos gastos públicos, a saúde financeira das prefeituras pautou os primeiros 100 dias dos novos governos pelo país.

Entre ações políticas e entregas de projetos, as manobras econômicas para fugir do rombo nas contas logo no primeiro ano de mandato protagonizaram as decisões dos prefeitos que assumiram em janeiro.

Este foi o resultado pautado nos grandes jornais nesta semana ao analisar as administrações municipais nos primeiros 100 dias.

Maior parte dos débitos se refere a depósito irregular do FGTS dos trabalhadores

Dever a ex-servidores não é privilégio de uma cidade ou outra. Em todo o estado, os precatórios – processos trabalhistas contra Municípios – vencidos e sem acordo já chegam a R$ 273 milhões.

Ao menos 3.452 imóveis de São Paulo têm como seus donos 236 pessoas jurídicas que são ou foram controladas por empresas de paraísos fiscais, as chamadas offshores. A informação é de um estudo da ONG Transparência Internacional divulgado esta semana.

Empresas offshore são usadas, em geral, para evitar que o real beneficiário dos recursos da companhia seja conhecido e, muitas vezes, para sonegar impostos.

Ainda no caso do IPTU no porto que passa a ser devido pelas empresas que arrendam espaços nele, o ministro-relator, Marco Aurelio Mello, concluiu que adotar entendimento contrário significaria prejudicar os Municípios, o pacto federativo e a concorrência econômica.

O plenário da corte julgou dois Recursos Extraordinários reconhecendo a constitucionalidade da cobrança do Imposto Predial e Territorial Urbano (IPTU) da Petrobras, relativo a terreno arrendado no Porto de Santos, e de uma concessionária de veículos no Rio de Janeiro, ocupando terreno em contrato de concessão com a Infraero.

A decisão abre precedente para outros casos, na medida que torna legítima a cobrança de IPTU da Codesp e também de empresas privadas que arrendaram áreas no Porto de Santos.

A expectativa para a taxa básica de juros no final deste ano voltou a ser reduzida na pesquisa Focus do Banco Central junto a economistas, que continuam vendo aceleração do ritmo de corte da taxa básica de juros esta semana e passaram a projetar a inflação abaixo de 4,5 por cento em 2018.

Embora para mim um ajuste do PLS 388/11 é adequado. E a maioria dos Municípios já adota na sua tributação, esse é daqueles presentes que você recebe nas administrações tributárias com sorriso amarelo:

O plenário do Senado aprovou nesta quarta-feira, por 64 votos a zero, o projeto de lei complementar que define que a base de cálculo para a cobrança do ISS pago pelas agências de viagens. De acordo com o PLS 388/2011, o ISS passará a incidir exclusivamente sobre o preço da intermediação entre cliente e empresas que prestam serviços turísticos, como empresas aéreas e hotéis.

Vai incidir somente sobre a comissão recebida pela agência e não mais sobre o valor do pacote da viagem ou das diárias de hotéis adquiridas junto a agência.

É isso que tenta este PLS que ainda vai a Câmara dos Deputados.

Dos 415 Municípios baianos, apenas 72 estão aptos a receber recursos do Fundo da Infância e Adolescência (FIA).

Para receber o recurso, o Município precisa ser cadastrado no Conselho Nacional dos Direitos da Criança e Adolescente (Conanda), que repassa as informações para Receita. As cidades baianas deveriam ter feito o cadastro até outubro de 2016 já que, sem ele, o Município pode ficar sem recursos para financiar programas sociais de garantia de direito de crianças e adolescentes.

Os recursos desses fundos subsidiam programas sociais, como de cultura e educação, e viabilizam o funcionamento de creches e abrigos, por exemplo. Todo cidadão que declara imposto de renda anualmente pode destinar até 3% do imposto devido para o FIA. A doação pode ser feita diretamente no programa da Receita Federal, até o dia 28 de abril, prazo final para entrega da declaração de pessoa física.

Ainda que não pela estrada de Ouro Fino, o menino da porteira, abriu passagem e não pediu para tocar o berrante.

Pelas regras da RFB, o menino da porteira quer 15% de imposto de renda e 20% de multa. E o dólar fixado a R$ 3,2098 para repatriação.

Muito mais próximo da realidade do que na primeira etapa da regularização dos ativos no exterior não declarados quando a moedinha jogada pelo moço Cunha e sua boiada definiu o dólar a R$ 2,65.

Podem começar a trazer de volta o dinheiro que não conseguiu na primeira oportunidade. Foi regulamentada a repatriação pela Receita Federal. A contar de ontem (3 de abril) por 120 dias esta aberta a porteira.

Nos últimos anos é cada vez mais comum ver integrantes das cortes responsáveis por fiscalizar os gastos públicos envolvidos em casos de corrupção. Desde 2010, 20 dos 27 órgãos de controle das unidades da Federação se envolveram em episódios polêmicos.

Sabe o que me chama mais atenção na questão levantada pela taxa de lixo em Curitiba? É o IPTU. Afinal, mais de 100 mil não pagam IPTU e mais de 340 mil tem lançamento com redutores nos valores.

Bota isenção nisso! A cada 8, 1 é isento do IPTU. Ainda de cada 8 imóveis só 4 tem lançamento do IPTU por completo. Pode ser curioso para você, para mim é um escândalo.

Em Curitiba, se a mudança for aprovada na taxa de lixo cerca de 100 mil imóveis que não pagam taxa de lixo passarão a pagá-la e outros 343 mil terão acréscimo no valor. O número de imóveis afetados pela medida representa 51% das 868 mil unidades imobiliárias da cidade. O déficit hoje é de R$ 110 milhões de reais para pagamento da coleta de lixo.

Prefeitura encaminhou ao legislativo proposta de desvincular o pagamento da taxa de lixo da cobrança de IPTU. Atualmente, o valor da taxa é cobrado só de quem tem que pagar IPTU. Quem goza de isenção do IPTU também está livre do pagamento da taxa. Quem paga um IPTU reduzido também paga a taxa menos.

Absurdo um Município como Curitiba manter isso assim até hoje. Siga o exemplo, se seu Município ainda mantêm distorção tão grave e corrija.

Quer fazer um diagnóstico rápido da necessidade de alterar suas receitas, é comparar as despesas com o recolhimento do lixo versus o total dos lançamentos da Taxa de Lixo.

Este número sempre revela o quanto a sociedade local está retirando do orçamento da saúde, educação e outros setores para pagar o lixo.

É preciso que o valor total dos lançamentos da taxa seja suficiente para cobrir o custo com a operação de recolhimento e destinação do lixo. Do contrário é subsídio e com dinheiro que poderia ser da saúde, educação e infraestrutura.

Os Municípios andam no limite com a ampliação de vendedores pelas esquinas e calçadas dos Municípios. A crise econômica ampliou a criação deste comércio que se fixa em esquinas, em frente de estabelecimentos. Muitas vezes com estruturas inclusive nas vias públicas, estacionando veículos, trailers ou reboques. Fixar-se em estações de ônibus ou em praças é muito comum também.

O problema é sério e tem preocupado Municípios de todo o Brasil.

Nós acreditamos que é importante acompanhar sua legislação e atuar com firmeza no cumprimento dela.

No dia 30 de abril vence prazo para entrega das informações para o Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi) da Declaração de Contas Anuais (DCA) conforme artigo 51 da LRF.

Se não fizerem dentro do prazo, ficam impedidos de receber as parcelas do FPM, demais transferências voluntárias e contratar operações de crédito até que a situação seja regularizada.

Por favor gestores, atenção! Ficar sem receber recursos por não entregar relatório não dá.

Qual delas é a maior responsável por 60% de inadimplência no Brasil para pagar R$ 5,00 para os Municípios. Em alguns Municípios a inadimplência dos microempreendedores se aproxima de 90%.

Por isso o blog pergunta ao leitor: – Qual a personalidade?

No campo das administrações tributárias foi sem dúvidas o maior avanço de toda história da tributação no Brasil. Compor os três entes com suas diferenças e tentar encontrar um caminho único e respeitado por todos. Apesar das dificuldades foi e continua sendo um avanço único.

No lado bom houve maior consideração deste setor nos negócios, houve abertura de espaços para participar (o que não resultou em maior ocupação). A maior discussão sobre este setor na sociedade.

Não melhorou o nível de empregos. Gerou perdas tributárias aos Municípios. Ampliou a inadimplência. Aumentou a dívida ativa no setor. Criou mais de 130 resoluções e foi motivo de alteração por 7 leis complementares em 10 anos.

Ainda, os benefícios não concretizaram melhoria do nível dos negócios e os estudos INDEPENDENTES já demonstraram que as concessões tributárias e os créditos bancários não trouxeram benefícios a economia e sequer produziram melhorias sensíveis a participação dos pequenos, nos negócios.

Por fim, o maior crime: o benefício não tem prazo para acabar. Pelo contrário: você entra e se tiver próximo do limite, teus lideres aumentam o limite e logo, segue o baile.

Esperamos que a avaliação não passe por estes membros como o Senador José Pimentel e seus assessores do SEBRAE. Pois assim, sabemos que tipo de avaliação virá. Afinal, não virá. Só servirá para apresentar que deveria o Simples Nacional, se enquadrar como a oitava maravilha do mundo.

O Supremo Tribunal Federal reafirmou a jurisprudência, no sentido de que a criminalização de sonegação fiscal (prevista na Lei 8.137/1990) não viola o artigo 5°, inciso LXVII, da Constituição Federal, em virtude de ter caráter penal e não se relacionar com a prisão civil por dívida. A decisão foi tomada pelo Plenário Virtual, na análise do Recurso Extraordinário com Agravo (ARE) 999.425, que teve repercussão geral reconhecida.

O artigo 2°, inciso II, da lei, prevê que constitui crime contra a ordem tributária deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos.

O ministro Ricardo Lewandowski, relator do recurso, citou em sua manifestação que o Plenário do Supremo, no julgamento do Habeas Corpus 81.611, decidiu que a lei vai contra sonegação fiscal e fraude, praticadas mediante omissão de informações ou declaração falsa às autoridades fazendárias, com a intenção de suprimir ou reduzir tributo, ou contribuição social e qualquer resultado.

Assim, as condutas tipificadas na norma de 1990 não se referem, simplesmente, ao não pagamento de tributos, mas aos atos praticados pelo contribuinte, com o fim de sonegar o tributo devido, em conjunto com fraude, omissão, prestação de informações falsas às autoridades fazendárias e outras estratégias. “Não se trata de punir a inadimplência do contribuinte, ou seja, apenas a dívida com o Fisco”, sustentou o ministro Lewandowski.

No final de 2016, o STF já havia dito que não poderia se efetuar prisão por débitos.

O anúncio do ministro Meirelles, de R$ 58 bilhões de corte no orçamento, mostra que o déficit não é só deste valor. Não podemos esquecer que o orçamento inicial já prevê déficit de R$ 140 bilhões.

Portanto, se não fizer este corte, o rombo nas contas em 2017 será de R$ 200 bilhões. Até agora…

Antes de aumentos nos impostos, acredito que o governo vai cortar benefícios tributários. É o mais lógico a fazer, especialmente aqueles sobre folhas de pagamento que não deram qualquer ganho à economia, à manutenção do emprego e à tributação.

Vão começar por aí. É minha aposta. Esperamos que seja o suficiente.

Ainda é cedo mas pode estar surgindo imensa fonte de receita para o ISS.

Se estes contratos não forem enquadrados como casos de relação de emprego, a tributação do imposto municipal vai crescer muito.

Mas é preciso aguardar a sanção presidencial do projeto aprovado na Câmara e o movimento para unir o processo que vem do Senado e fazer um mix na sanção presidencial.

A manifestação dos taxistas de Goiânia também merece ressalva. Afinal, na esmagadora maioria dos Municípios o taxista paga seu ISS fixo e em valores que ficam muito distante do ISS sobre seu faturamento.

A Associação dos Permissionários de Táxi de Goiânia, diz que só nesta cidade a sonegação é de mais de 1 milhão em ISS. O cálculo leva em consideração que 5 mil motoristas faturam cerca de R$ 5 mil ao mês em uma alíquota de 5%.

Isso não é novidade para quem acompanha o Conexão Receita. Reveja aqui

Segue a polêmica que surgiu nos últimos meses de motoristas querendo passar as cancelas sem pagar, por não receber a nota fiscal.

A nota fiscal é obrigatória. Exceto se o Município tenha desobrigado da emissão.

Outra, é importante o motorista entender que cupom também é documento fiscal.

Claro, se preencher os requisitos e for autorizado pelo Município.

E que as concessionárias parem de emitir notas de imprensa bobas dizendo que o ISS é devido para o Município. A nota fiscal não tem nada a ver com a praça ou com o ISS.

A queda na arrecadação da CFEM – chamada popularmente de royalties do minério– chegou a cair 43,6% em Minas Gerais no primeiro bimestre deste ano em relação a 2016.

A explicação é que, o ano passado nesta época a Vale pagou dívidas. E o problema é que o gestor municipal nunca leva em consideração isso. Sempre espera mais no ano seguinte.

A empresa Monreal Recuperação de Ativos e Serviços Ltda fazia serviços de cobrança para prefeitura de Dourados-MS, recebia dos contribuintes e não repassou para o Município.

Ficou com o dinheiro.

Contratar empresas nesta área deve ser apenas para a terceirização da notificação, do contato, persuasão, mas jamais dos recebimentos de valores.

Se você quer conhecer um serviço sério e que não faz recebimentos de valores, é o serviço de relacionamento e cobrança via Call Center da GTM.

“Até quando a população palmense vai ter que pagar a conta? ”

É a frase do vereador Junior Geo, que questiona os recentes aumentos da tributação local.

Vereador, me permita responder: Sempre!, Não só a população de seu Município mas, sempre, todos nós pagaremos a conta.

O sistema de um governo com executivo, legislativo e judiciário, para atender e gerar soluções às demandas e desejos da sociedade, sempre foi, é, e sempre será pago pela sociedade.

Se a intenção era ir ali ajudar e depois alguém seguiria pagando, o vereador e os demais não entenderam a lógica do sistema que eles fazem parte. Não entenderam o que é a sociedade no sistema atual. A conta de tudo é sempre paga pela sociedade. Não tem outra fonte. Não estamos mais no período feudal.

Tais manifestações de representante do povo só demonstra o quanto ainda imaginamos que tem um pai que nos banca. Este pai, caro vereador, sempre foi a sociedade.

Estados se mobilizam pela divisão de tributos federais. Secretários de Fazenda pretendem propor PEC que prevê a repartição do PIS-Pasep, da Cofins e da CSLL, com estados e municípios, para cobrir deficit previdenciário.

Há anos os Municípios querem incluir as contribuições no FPM.

O cálculo é do pesquisador do Instituto Brasileiro de Economia (IBRE), da FGV, e ex-secretário de Política Econômica do Ministério da Fazenda, Manoel Pires.

Ele preparou simulações sobre o impacto que cada uma das medidas pode ter sobre as despesas. O trabalho explicita que a idade mínima de 65 anos – com uma regra de transição para homens acima de 50 anos e mulheres acima de 45 anos — é o que tem maior efeito sobre as contas públicas. Sozinha, ela reduz os gastos de 18,8% para 15,9% do PIB, quase três pontos percentuais do PIB.

Quando se inclui na conta a mudança proposta pela equipe econômica no cálculo de benefícios, o impacto faz a despesa total diminuir para 14% do PIB até 2061. Somando ainda o gatilho que ajusta a idade mínima, a partir do aumento da expectativa de sobrevida da população, a conta cai para 12,3%. E incluindo, também, a elevação do tempo de contribuição de 15 para 25 anos, a despesa se reduz para 11,5% do PIB.

Com PIB de 6 trilhões a economia supera 430 bilhões.

O fisco estadual paulista estará mobilizado hoje (16) em protesto contra a gravidade da crise fiscal e a falta de debate técnico das ações da Fazenda Pública, na concessão de benefícios e renúncias fiscais.

Os fiscais de rendas de São Paulo representam o maior fisco nacional, responsável pela arrecadação de 30% de todo o ICMS do Brasil.

O Sindicato Nacional dos Analistas-Tributários da Receita Federal lançará o Fronteirômetro, e visa dimensionar o desafio que é controlar o fluxo do comércio internacional que ocorre pelos portos, aeroportos e fronteiras secas do país.

Com essa nova ferramenta, é possível visualizar números com as projeções do volume de cargas, pessoas e veículos que ingressam e saem do País, dando à sociedade uma ideia de quantitativo no exato momento em que a consulta for feita.

Especialistas estimam que, em média, a inclusão do ICMS na base de cálculo elevava em 1,2% o PIS/Confins a recolher sobre o faturamento. E as perdas, giram entre 25 e 35 bilhões ao ano. Mais um problemão para a Fazenda Nacional, que já não tem dinheiro em caixa.

Tudo isso porque agora vem a modulação e, para evitar que a União tenha perdas muito altas, já se fala que o STF deve prever que, apenas quem entrou com ação vai receber de volta os tributos pagos indevidamente.