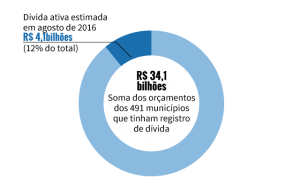

Com a arrecadação em queda devido à crise econômica, as prefeituras do Rio Grande do Sul se veem diante de um problema grave nas finanças públicas: a ação dos devedores de tributos. Até agosto de 2016, segundo levantamento do Tribunal de Contas do Estado (TCE), a dívida ativa informada por 491 administrações municipais ultrapassava R$ 4,1 bilhões – o equivalente a 12% dos orçamentos somados.

A maioria dos casos envolve não pagamento de Imposto Predial e Territorial Urbano (IPTU) e o Imposto Sobre Serviços (ISS). O Executivo com o maior volume a reaver é o de Porto Alegre. Em agosto, só a administração direta somava débito de R$ 490,74 milhões. Em janeiro deste ano, a dívida atualizada, incluindo a administração indireta (autarquias, por exemplo) chegava a R$ 1,98 bilhão. Proporcionalmente, o município mais afetado pelos maus pagadores é Cachoeira do Sul, na Região Central, com valor equivalente a 138% da receita orçada.

Ir nas Casas Bahia e ter seu crédito rejeitado por estar inscrito no cadastro de devedores por parte da administração pública, deveria gerar nas pessoas outros tipos de constrangimentos. Que tal estes:

1 – Constrangido porque devo o meu tributo, e logo devo para o vizinho e todos da minha comunidade, para a pessoa que está sem remédio no posto, para tapar o buraco da rua, para quem precisa comprar o livro da escola, para quem não foi socorrida a tempo…;

2 – Constrangido por tentar adquirir bens para si com dinheiro que é da sociedade e a ela devo;

3 – Constrangido porque recebo serviços públicos (bem ou mal – se mal talvez porque falta o seu tributo);

4 – Constrangido porque, afinal, muitos recolhem seu tributo e eu não.

Mas os nossos líderes políticos tem pouco constrangimento e, provavelmente, dificuldade em encontrar nos casos acima qualquer constrangimento.

É o que manifesta o senador Flexa Ribeiro (PA), para defender que não se divulgue os nomes dos devedores da sociedade. Ora senador, vexames e prejuízos incalculáveis temos na saúde, educação e na infra-estrutura deste país, sem recursos da ordem de 2 trilhões inscritos na dívida ativa dos entes federados e não recolhidos. Este é o vexame!

Senador Flexa Ribeiro apresentou projeto (PLS 11/17) para impedir a divulgação de devedores inadimplentes junto a administração pública, em cadastro de devedores.

Com dividas de mais de R$ 1,5 trilhão na União, mais de R$ 480 bilhões nos Estados e mais de R$ 208 bilhões nos Municípios, o nobre senador esta preocupado em manter na sombra quem deve para a sociedade.

Parece piada, mas é o que justifica o Senador Flexa para apresentar o projeto que prevê que não se divulgue nomes de devedores ao Poder Público. É considerar “prática abusiva”.

Para não estourar nos Municípios, nós temos orientado a entregar em papel, junto a delegacia da RFB da sua circunscrição, os documentos do artigo 10 da IN 1640/16.

Esperamos apenas que os servidores das delegacias recebam e deem os encaminhamentos necessários. A começar pela formalização do processo digital.

Olha, se não tiver prorrogação de prazo, quem deveria correr e ser acionado a agilizar procedimentos é a Receita Federal. Afinal, segundo a sua própria Instrução Normativa (IN), os Municípios deveriam entregar e formalizar a apresentação dos documentos eletronicamente, em processo digital, após intimação da própria RFB ao Município por processo digital.

Segundo a CNM, em recente reunião com o secretario da RFB, Jorge Rachid, a RFB não deve prorrogar o prazo para que Municípios apresentem a documentação exigida pela IN 1640/2016.

Em especial, a definida em seu artigo 10:

Art. 10. Intimado nos termos do art. 9º, o ente federativo optante deverá juntar eletronicamente ao respectivo processo digital de gestão do instrumento de convênio:

I – cópia de lei vigente instituidora de cargo com atribuição de lançamento de créditos tributários no seu âmbito distrital ou municipal, conforme o caso, publicada na respectiva imprensa oficial;

II – indicação nominal dos servidores aprovados em concurso público de provas ou de provas e títulos para o cargo de que trata o inciso I e em efetivo exercício;

III – cópia dos editais de abertura e de homologação do concurso público em que tenham sido aprovados os servidores indicados conforme o inciso II para provimento do cargo previsto na lei de que trata o inciso I, publicados na respectiva imprensa oficial;

IV – atos de nomeação dos servidores para o cargo previsto no inciso I, em decorrência do concurso público de que trata o inciso III, publicados na respectiva imprensa oficial;

V – declaração de que possui estrutura em tecnologia da informação adequada e suficiente para acessar os sistemas da RFB, que contemple equipamentos e redes de comunicação.

Parágrafo único. A documentação de que trata este artigo será restrita aos servidores nominalmente indicados pelo ente optante, conforme o inciso II do caput.

Os Municípios sem dinheiro e sentados em R$ 209 bilhões na Dívida Ativa. Acompanhe ao vivo Eudes Sippel falando sobre o tema e o convite que ele tem para você, gestor e servidor municipal.

Com mais de R$ 1,5 trilhão de créditos de Dívida Ativa na União. Mais de R$ 480 bilhões nos Estados e cerca de R$ 209 bilhões nos Municípios o quadro só demonstra que as políticas de avançar sobre a sociedade deveriam ser severas com quem não paga. Mas não é o que vemos.

Os entes federados custam a tomar medidas contra devedores e sempre estão animados para atuar naqueles que já recolhem seus tributos.

É precisa uma mudança urgente na filosofia interna e nas estruturas de cobrança dos entes federados.

Sai amanha o terceiro decêndio do FPM de fevereiro. Em razão do Carnaval até o FPM entrou na festa e vem amanhã, dia 24 último dia útil de fevereiro.

O valor a ser distribuído entre os Municípios é de R$ 1.717.144.413,09. Amanhã já estará nas contas do Banco do Brasil dos Municípios.

Talvez permita que os gestores municipais coloquem em dia mais algumas contas atrasadas fazendo a alegria neste carnaval de quem tem créditos para receber.

Em tempo: Se depositar o salário dos servidores não vai ficar nada mal.

“O Simples seria extinto, pois é incompatível com a nova realidade mundial. As micro e pequenas empresas seriam dispensadas de algumas obrigações fiscais, mas o seu cercadinho desapareceria para o bem delas e do país.” É o que prega o economista Mailson da Nobrega.

Eu, há muito tempo defendo que o Simples deveria ser um tratamento diferenciado temporário. Para início das atividades, para permitir o desenvolvimento dos pequenos empreendedores, mas depois de um tempo, ou sai da “bolha protetora” e vai para o mundo real, ou assume seu fracasso. Seguir ampliando limites não tem feito os negócios crescer, tem apenas ampliado o tamanho da bolha protetora, que não quer sair e crescer, por medo de perder benefícios. Aliás se cresce, faz omitindo da tributação.

É preciso entrar no benefício, sabendo que tem tempo para sair e não quando chegar o momento no topo do limite, deve-se trabalhar para aumentar os limites.

Foi o que definiu o ex – Ministro e economista Mailson da Nobrega na Veja esta semana.

Segundo ele “O que é simples nem sempre é eficiente: esse sistema incide em cascata e pesa nas exportações. As micro empresas devem ser amparadas de outra maneira”

O autor deste blog sempre disse isso e os servidores que atuam nos Municípios já sabem a muito tempo que para as receitas municipais isso nunca foi positivo.

Acompanhe um trecho do que o ex-ministro disse ainda:

“O Simples é um imposto obsoleto. Incide em cascata, isto é, incorpora-se ao custo dos bens e serviços em cada etapa do processo produtivo. É impossível desonerá-lo nas exportações e nas terceirizações. Há quem defenda que o Simples substitua todos os impostos sobre o consumo. É uma proposta sem sentido. Seria uma regressão de cinquenta anos.

Quem pensa assim confunde simplicidade com eficiência. O que é simples não é necessariamente eficiente. O Boeing 747 é um avião complexo. Contém seis milhões de peças. Um barco simples tem menos de uma centena. Ocorre que é muito mais eficiente cruzar o Atlântico em um 747 do que em um romântico barquinho.

Impostos eficientes sobre o consumo adotam o método nada simples do valor agregado. Em cada etapa, paga-se apenas o que nela se agregou. Ao final, a soma de todos os pagamentos equivale à alíquota aplicável na última etapa. Não há cascata. O exportador pode creditar-se do total arrecadado. O produto exportável fica integralmente desonerado do imposto.”

Com 63% da receita deste tributo na mão de 35 Municípios pode levar mais de 5.000 gestores municipais a defender a anexação do ISS ao ICMS com a criação de um IVA em troca de uma participação maior na arrecadação. Gestores das áreas de receitas dos Municípios avaliam que se a concentração persistir não faz sentido ter na Constituição Federal um tributo que em mais de 4.000 Municípios representa menos de 2% da receita corrente.

Este blog acompanha de perto a questão e avalia que a tensão é grande nas entidades e com os próprios gestores.

Já existe uma corrente que começa a analisar que se não for possível construir na reforma tributária uma desconcentração de receitas do ISS ele deve ser “vendido”.

As perdas com a concentração de ISS nas mãos dos paraísos fiscais e das capitais, além das perdas pelo Simples Nacional podem levar a esmagadora maioria dos gestores a mudar a direção do leme. É forte a tendência a apoiar a construção do IVA com uma participação maior na distribuição abrindo mão do ISS.

Os movimentos municipalistas de pequenos e médios Municípios estão prontos para navegar neste sentido especialmente se não derrubarem os vetos da LC 157/16.

No próximo mês (março) deve ir a votação no Congresso Nacional os vetos da LC 157/2016 que trata do ISS.

Já estampa os outdoors de Brasilia ações para que deputados e senadores derrubem os vetos do ISS retirando dos paraísos fiscais e das capitais a concentração deste tributo.

Com a arrecadação em queda devido à crise econômica, as prefeituras do Rio Grande do Sul se veem diante de um problema grave nas finanças públicas: a ação dos devedores de tributos. Até agosto de 2016, segundo levantamento do Tribunal de Contas do Estado (TCE), a dívida ativa informada por 491 administrações municipais ultrapassava R$ 4,1 bilhões – o equivalente a 12% dos orçamentos somados.

A maioria dos casos envolve não pagamento de Imposto Predial e Territorial Urbano (IPTU) e o Imposto Sobre Serviços (ISS). O Executivo com o maior volume a reaver é o de Porto Alegre. Em agosto, só a administração direta somava débito de R$ 490,74 milhões. Em janeiro deste ano, a dívida atualizada, incluindo a administração indireta (autarquias, por exemplo) chegava a R$ 1,98 bilhão. Proporcionalmente, o município mais afetado pelos maus pagadores é Cachoeira do Sul, na Região Central, com valor equivalente a 138% da receita orçada.

Os números preocupam a Federação das Associações de Municípioso RS (Famurs). Segundo o presidente da entidade, Luciano Pinto, o tema será abordado no Seminário dos Novos Gestores, na quarta e quinta-feira desta semana, na Capital.

– Os prefeitos precisam estar atentos a esse assunto e cobrar os créditos da forma mais eficaz possível. Primeiro, para melhorar as condições financeiras. Segundo, porque, se não fizerem isso, podem ser responsabilizados por renúncia de receita – diz o dirigente.

Desde 2013, na gestão do ex-presidente Cezar Miola, o TCE passou a intensificar o controle sobre a capacidade de arrecadação das gestões municipais, em sua maioria muito dependentes dos repasses do Estado e da União e ineficientes em gerar recursos próprios – à época, 96% delas sequer tinham fiscais específicos para atuar na área tributária. Um ano depois, em parceria com Judiciário, Ministério Público e Ministério Público de Contas, o tribunal lançou cartilha com orientações para ampliar o cerco aos inadimplentes.

– O zelo na cobrança da dívida ativa sempre foi importante, mas se torna ainda mais relevante em tempos de crise. É um dever do gestor público. Além de carrear recursos, é uma forma de fazer justiça tributária – afirma Miola.

A principal medida indicada aos mandatários para agilizar a recuperação dos créditos perdidos é o protesto extrajudicial das certidões de dívida ativa. Na prática, o “protestado” em cartório fica impedido de obter empréstimos bancários, e isso acaba fazendo com que regularize a situação com maior rapidez. O custo da operação para as prefeituras é zero.

Esse caminho já vinha sendo adotado desde 2015 em cidades como Porto Alegre, mas ganhou sustentação jurídica em 2016, com aval do Supremo Tribunal Federal (STF). A partir daí, passou a ganhar preferência e a gerar resultados. Segundo o TCE, a judicialização deve ser a última alternativa.

Como os tribunais têm excesso de demanda, as sentenças costumam demorar a sair. Além disso, nem sempre os devedores e os seus bens são localizados pelos oficiais de Justiça, devido à imprecisão ou à desatualização dos cadastros municipais. O desfecho, não raro, é a prescrição dos débitos.

Presidente do conselho de comunicação do Tribunal de Justiça, o desembargador Túlio Martins concorda. Ressalva que os prefeitos não são obrigados a priorizar a cobrança administrativa, mas lembra que as chances de reaver o dinheiro são “muito maiores”:

– Era comum prefeituras deixarem dívidas se acumularem por longos períodos para ajuizar tudo ao mesmo tempo. Isso congestionava os fóruns e tornava tudo mais difícil. O protesto em cartório é menos demorado e custoso.

Para acelerar a reposição das perdas, o presidente da Famurs elenca outras ações importantes, como contato direto com devedores e criação de balcões de negociação com opções de pagamento, inclusive com parcelamento.

– O cidadão quer resultado, então precisa compreender que o IPTU ajuda a manter o médico no posto e o professor na escola. Pode e deve pressionar o seu gestor, mas também precisa fazer a sua parte – recomenda o dirigente.

Porto Alegre projeta recuperar R$ 180 milhões em 2017

Amargando dívida ativa de R$ 1,98 bilhão (valores atualizados em janeiro de 2017), a administração de Porto Alegre projeta reaver pelo menos R$ 180 milhões até o fim do ano. A cifra equivale a menos de 9% do montante, mas ainda assim é maior do que a média de recuperação nas capitais brasileiras, estimada em 4%.

– A meta é desafiadora, mas a gente vem melhorando os resultados ano a ano. Em 2015, recuperamos R$ 150 milhões e, em 2016, R$ 160 milhões, muito em razão do protesto em cartório – diz o superintendente da Receita Municipal, Fabricio Dameda.

A medida passou a ser adotada há dois anos, ainda na administração de José Fortunati, e tende a ser ampliada. De acordo com o secretário municipal da Fazenda, Leonardo Busatto, melhorar a capacidade de arrecadação da prefeitura é uma das apostas da atual gestão para fazer frente à crise.

– Aumentar a carga tributária está totalmente fora de questão, porque já é alta demais para o contribuinte, então uma das nossas alternativas é ir atrás de quem não paga os impostos em dia. Se o valor projetado para 2017 for atingido, será de grande auxílio.

Vai ajudar a diminuir o rombo nas contas – afirma Busatto.

Com os R$ 180 milhões previstos para este ano, a prefeitura poderia, por exemplo, abrir oito postos de saúde até as 22h, cumprindo a promessa de campanha do prefeito Nelson Marchezan. Ainda restariam cerca de R$ 175 milhões para quitar a dívida com fornecedores (R$ 140 milhões) e parte das despesas de 2016 que ficaram sem empenho (R$ 120 milhões). Durante a campanha, o prefeito prometeu que bancaria a abertura dos postos com o corte de cargos de confiança. O dinheiro da dívida ativa é outra opção para colocar o plano em prática, segundo o secretário da Fazenda.

A possibilidade de extensão do horário de atendimento dos postos é celebrada pela população, mas o ceticismo prevalece. Caso das aposentadas Dione Luccas, 62 anos, e Marilian Fontoura Fagundes, 66 anos, que frequentam a unidade no Centro de Saúde IAPI, bairro Passo D’Areia, uma das mais procuradas.

– A ideia é muito boa. Difícil vai ser colocar isso em prática – opina Dione.

– Se der certo, vai ser um milagre, ainda mais do jeito que vai a prefeitura, sem dinheiro para nada – complementa Marilian.

A Secretaria Municipal da Saúde diz que a definição dos postos contemplados está em estudo.

Em 2016, Cachoeira do Sul não recebeu um terço do IPTU

Município de 85,6 mil habitantes na Região Central, Cachoeira do Sul fechou 2016 com R$ 335,7 milhões em dívida ativa. A quantia, atualizada por ZH junto à prefeitura, representa 138% da receita orçada para o ano. Só em 2016, um em cada três contribuintes não pagou IPTU na cidade.

No levantamento do Tribunal de Contas do Estado (TCE), com números de agosto de 2016, esse percentual era de 127,4%, já o maior índice entre as prefeituras do Rio Grande do Sul.

Nem toda a dívida, segundo a secretária municipal da Fazenda, Viviane Dias, deve retornar aos cofres públicos. Cálculos finalizados recentemente pela pasta indicam que R$ 75,7 milhões (22,5%) correspondem a débitos anteriores a 2012, que prescreveram ou são alvo de processo judicial.

Na tentativa de reaver ao menos parte dos R$ 260 milhões restantes (77,5%), a prefeitura está em negociações para inscrever devedores no Serviço de Proteção ao Crédito (SPC), por meio de convênio com a Câmara dos Dirigentes Lojistas (CDL). Com isso, os contribuintes em débito sofreriam restrições para obter financiamentos ou realizar compras por meio de crediário e se veriam pressionados a regularizar a situação.

Na prática, o não pagamento do passivo respinga na própria população, porque a escassez de verbas em caixa compromete a capacidade de investimentos do município. Segundo a prefeitura, parte do valor pendente de dívida ativa poderia ser revertida em maquinário para a recuperação e melhorias de ruas e avenidas na cidade. Hoje, a Secretaria de Obras possui 12 equipamentos, entre retroescavadeiras e caçambas – cinco estão estragados.

– Ainda temos a obediência constitucional de aplicar 25% do recurso em educação e 15% em saúde, porque grande parte do valor em estoque de dívida ativa vem de impostos. Então, parte desse valor é direcionada diretamente para essas áreas – acrescenta Viviane.

Fonte: Zero Hora

Eudes Sippel: Os municípios precisam acordar para esse recurso que já é liquido e certo antes de arrecadar novos tributos sobre a sociedade. Nós temos a solução para a sua prefeitura: Clique aqui!

Os Municípios vão receber nessa sexta-feira (20), o segundo decêndio do mês de janeiro do Fundo de Participação dos Municípios (FPM). O valor total a ser repassado é de R$ 1,04 bilhão, considerando o desconto de 20% Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

A GTM Consultoria alerta para o fato de alguns Municípios estarem impedidos de fazer qualquer movimentação no FPM devido ao bloqueio realizado no último dia 13 pela Receita Federal do Brasil, como noticiado pela GTM WEB (leia aqui). Os passos detalhados para realizar o desbloqueio do FPM podem ser encontrados na área restrita aos clientes da GTM Consultoria.

Para obter o valor da cota individual de cada beneficiário, multiplica-se o valor líquido da terceira cota do mês de dezembrode 2016, creditado em 29/12/2016, pelo fator de multiplicação informado abaixo:

FUNDO VALOR EM R$ FATOR DE MULTIPLICAÇÃO

FPM R$ 1.045.235.955,70 0,5120

Obs 2.: Para o cálculo das cotas individuais deve-se considerar, além do fator de multiplicação, também a variação ocorrida no respectivo coeficiente de participação em relação ao ano anterior.Obs.: valores já descontados da parcela referente ao Fundeb (20%)

Comunicação GTM WEB com informações do Tesouro Nacional

Durante o ano de 2016, 375.160 empresas foram excluídas do Simples Nacional por débitos, sendo 300.226 pela Receita Federal, 34.464 pelos Estados e 40.470 pelos Municípios. Essas exclusões entraram em vigor no dia 01/01/2017. Portanto, caso uma dessas empresas faça pesquisa no Portal do Simples Nacional, constará como “Não optante”.

A empresa poderá fazer novo pedido de opção pelo Simples Nacional até o dia 31/01/2017. Entretanto, terá que regularizar os débitos (por meio de pagamento ou parcelamento), para que o pedido venha a ser deferido.

O Comitê Gestor do Simples Nacional aprovou a Resolução CGSN nº 132, que será publicada no Diário Oficial da União dessa quinta-feira (08), que regulamenta o parcelamento previsto no art. 9º da Lei Complementar nº 155, de 27/12/2016.

Os débitos apurados no Simples Nacional até a competência de maio de 2016 poderão ser parcelados em até 120 parcelas mensais, no prazo de 90 dias a partir da disponibilização pelo órgão concessor.

Na Receita Federal e na PGFN esse prazo terá início em 12/12/2016.

Serão parcelados na PGFN apenas os débitos já inscritos em Dívida Ativa da União.

Os Estados, Distrito Federal e Municípios, por sua vez, concederão parcelamento dos débitos de ICMS ou de ISS já inscritos em Dívida Ativa estadual, distrital ou municipal, quando houver convênio para essa finalidade firmado com a PGFN.

O valor mínimo da parcela será de R$ 300,00, e as prestações serão corrigidas pela SELIC.

Caso a ME ou EPP já tenha um parcelamento convencional, ele será automaticamente rescindido, e os débitos até a Competência 05/2016 serão incluídos no parcelamento especial.

Excepcionalmente, a ME ou EPP poderá realizar um 2º pedido de parcelamento convencional durante o período de vigência do parcelamento da LC 155/2016, com vistas a incluir débitos a partir da competência 06/2016.

Recomenda-se que esse 2º pedido do parcelamento convencional seja efetuado depois do pagamento da 1ª parcela do parcelamento previsto na LC 155/2016.

Regularização de retificações indevidas no PGDAS-D:

A RFB tem o mapeamento dos casos de empresas que retificaram indevidamente, para menor, os valores de tributos devidos no Simples Nacional.

As empresas devem efetuar novas retificações restabelecendo os valores corretos, incluindo os débitos no parcelamento previsto na LC 155/2016.

As empresas que não regularizarem essas retificações indevidas estarão sujeitas a notificações decorrentes da Malha do PGDAS-D em 2017.

Opção prévia pelo parcelamento especial

A IN RFB 1.670 previu a opção prévia pelo parcelamento especial apenas para as empresas notificadas para exclusão em setembro/2016

A opção prévia deverá ser efetuada até 11/12/2016. O contribuinte deve acessar link que está disponível em mensagem encaminhada à Caixa Postal do contribuinte, no Portal do Simples Nacional, Serviços, Comunicações, Domicilio Tributário Eletrônico do Simples Nacional (DTE-SN).

A opção prévia objetiva tão-somente evitar a exclusão, e não dispensa a empresa de fazer o parcelamento especial definitivo a partir de 12/12/2016.

Débitos do Microempreendedor Individual – MEI

O parcelamento de débitos de responsabilidade do Microempreendedor Individual (MEI) será regulamentado oportunamente em ato específico do Comitê Gestor do Simples Nacional.

Normatizações complementares

A Receita Federal, a PGFN, os Estados, Distrito Federal e Municípios poderão editar normas complementares relativas ao parcelamento previsto na LC 155/2016.

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Assista o comentário de Eudes Sippel, Consultor da GTM Consultoria

Mesmo em ano tão falado de crise, o Município de Porto dos Gaúchos/MT vem se superando no quesito de arrecadação.

O Imposto Territorial Rural-ITR, pago pela classe produtora e possuidores de terras no Município é um dos demonstrativos da boa arrecadação do Município em 2016. De janeiro até novembro/2016 já foram arrecadados com o pagamento do tributo a quantia de R$ 1.128,237,98 (Um milhão, cento e vinte e oito mil, duzentos e trinta e sete reais e noventa e oito centavos). Falta contabilizar apenas o mês de dezembro.

Faltando fechar o mês de dezembro, o aumento da arrecadação do ITR no Município este ano em relação a 2015, até agora foi de quase R$ 30.000,00 (trinta mil).

Vale ressaltar também que nestes valores já estão descontados a parcela destinada ao Fundo de Manutenção e Desenvolvimento da Educação Básica (FUNDEB), e também não estão contabilizados os valores eventualmente repassados em título de dívida agrária.

O demonstrativo do crescimento do imposto a cada ano é visível se compararmos ao arrecadado durante todo o ano de 2008, por exemplo. Naquele ano, a arrecadação total do ITR em Porto dos Gaúchos foi de R$ 143.617,74 (cento e quarenta e três mil, seiscentos e dezessete reais e setenta e quatro centavos) em 2008 o valor arrecadado era de R$ 0,21 (vinte e um centavos) por alqueire.

Já agora em 2016, o valor arrecadado por alqueire é de R$ 1,57 (um real e cinquenta e sete).

Quanto maior a propriedade, maior é o ITR a ser pago. Propriedades produtivas, exploradas com atividades de agricultura ou pecuária, pagam menos imposto. No cálculo do valor do imposto são excluídas as áreas de proteção ambiental.

A base de cálculo é o valor da terra sem qualquer tipo de benfeitoria ou beneficiamento (inclusive plantações), ou seja, é o valor da terra nua.

A GTM Consultoria reforça que o ITR é uma das grandes alternativas para o incremento das receitas dos Municípios. Em 2015 esse foi o único tributo com crescimento real entre os Municípios conveniados, atingindo a casa de 29% em comparação com o ano de 2014.

Desse modo, é importante que os Municípios concentrem esforços para alavancar a arrecadação desse tributo. Para isso a GTM Consultoria oferece uma assinatura especilizada para munir os Municípios com informações técnicas de extrema relevância e que podem fazer a diferença para a gestão em 2017.

Comunicação GTM WEB com informações do Portal Porto Notícias

Em razão da imunidade tributária entre os entes da federação (o que inclui as autarquias), o Município do Rio de Janeiro não pode cobrar o Imposto Predial e Territorial Urbano – IPTU sobre imóveis que pertençam ao Instituto Nacional do Seguro Social – INSS, desde que estejam sendo usados para atender suas finalidades institucionais. Assim entendeu a 3ª Turma Especializada do TRF2, ao confirmar sentença favorável ao INSS nos autos de uma execução fiscal iniciada pelo Município para cobrança do tributo.

O Município do Rio de Janeiro havia sustentado que o INSS não utilizava imóveis de sua propriedade no atendimento às suas finalidades essenciais, fato que não estaria coberto pela imunidade tributária. O INSS interpôs embargos à execução fiscal e a sentença concluiu que o município não demonstrou que de fato os imóveis não estavam a serviço da autarquia. O TRF2 julgou no mesmo sentido e afastou a possibilidade de cobrança do IPTU.

A relatora do processo, desembargadora federal Cláudia Neiva frisou que “não cabe ao ente imune comprovar que utiliza o bem de acordo com suas finalidades institucionais, mas ao Município demonstrar que foi dada destinação diversa ao bem, de modo a afastar a imunidade”. Para a magistrada, existe “a presunção de que os imóveis do INSS se encontram vinculados às finalidades essenciais da autarquia, cabendo ao ente responsável por instituir o imposto afastá-la, o que não ocorreu no caso vertente”.

A chamada imunidade tributária recíproca está prevista na Constituição Federal (artigo 150, inciso VI, alínea “a”) e impede que a União, os estados, o Distrito Federal e os Municípios cobrem uns dos outros impostos sobre o patrimônio, renda ou serviços. O benefício é estendido a todas autarquias e fundações mantidas pelo Poder Público, desde que o patrimônio, a renda e serviços estejam ligados às suas finalidades essenciais. O objetivo da imunidade é evitar que os entes exerçam pressões mútuas que possam comprometer o pacto federativo.

A Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural aprovou na quarta-feira (23) proposta que isenta do pagamento do Imposto sobre a Propriedade Territorial Rural (ITR) as áreas plantadas com florestas.

Foi aprovado o Projeto de Lei 5473/16, do deputado Carlos Henrique Gaguim (PTN-TO). O texto exclui as áreas de florestas do conceito de área tributável, alterando a legislação que regula o ITR (Lei 9.393/96). Com a medida, o autor espera incentivar o plantio de florestas.

Relator na comissão, o deputado Irajá Abreu (PSD-TO) defendeu a isenção como uma importante ferramenta de estímulo à produção legal e ambientalmente sustentável de madeira. “Ao excluir a área destinada a plantios florestais do conceito de área tributável da propriedade, o projeto estabelece um incentivo à atividade”, argumentou.

Citando o IBGE, o autor, deputado Gaguim, informa que o Brasil possui mais de 9 milhões de hectares de florestas plantadas, cerca de 1% da área total do País. Segundo ele, no entanto, entre os anos de 2005 e 2015, desmatou-se a corte raso na Amazônia Legal uma área superior a todos os plantios florestais do País.

Tramitação

O projeto tramita em caráter conclusivo e será ainda analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

O Tribunal de Justiça de Pernambuco (TJPE) firmou um convênio com a Associação Municipalista de Pernambuco (Amupe). O objetivo da parceria é incluir a cobrança do Imposto sobre Serviço de Qualquer Natureza (ISS) pelo Sistema de Controle da Arrecadação das Custas Extrajudiciais (Sicase) e o repasse para a Conta de cada Prefeitura. Participaram do evento, que ocorreu na sede da Amupe, o presidente do TJPE, desembargador Leopoldo Raposo, e o presidente da Amupe, José Patriota.

Na prática, os cartórios, que já emitem em um só boleto bancário, por meio do Sicase, os valores notariais ou registrais (emolumentos – a parte do Cartório), a Taxa de Serviços Notariais (TSNR – o tributo do TJPE), e o Fundo Especial do Registro Civil (FERC – valor do fundo de gratuidade do Registro Civil), passarão a emitir também o ISS (tributo da Prefeitura). O destaque do ISS emitido no boleto não implica em qualquer aumento nos serviços cartorários.

O Sicase irá gerar diariamente um arquivo eletrônico com o respectivo CNPJ de cada Município que estiver conveniado com o TJPE e enviará os dados criptografados para o Sistema de Informática definido pela Amupe com os seguintes dados: número do boleto bancário; serviço prestado; valor do serviço prestado; valores do TSNR, da FERC, do ISS, e a data do pagamento. Cada Município conveniado terá acesso apenas aos seus dados. Os Municípios que se interessarem pela cobrança do ISS por meio do Sicase devem se cadastrar junto à Amupe.

Participaram também do evento cerca de 50 prefeitos dos Municípios do interior do Estado; o desembargador do TJPE Bartolomeu Bueno; os assessores da Presidência do Tribunal, juízes Ailton Alfredo, Isaías Andrade e José Alberto Freitas; a secretária da Mulher do Estado, Sílvia Cordeiro; a gestora do convênio, Marta Agra; e o diretor geral do TJPE, Ricardo Lins.

Fonte: Portal do Tribunal de Justiça do Estado de Pernambuco

O Presidente do Senado Federal, Renan Calheiros, anunciou em Plenário a retirada de pauta do Substitutivo da Câmara dos Deputados (SCD) 15/2015, que amplia a abrangência do ISS. Renan alegou que a retirada de pauta foi feita para atender o pedido de alguns governadores que solicitaram mais tempo para analisar o projeto.

Ainda ontem, liderados pela Confederação Nacional de Municípios (CNM), gestores cobraram dos senadores a votação do ISS, garantindo mais receita aos Municípios. O relator do Substitutivo da Câmara dos Deputados (SCD) 15/2015, senador Cidinho Santos (PR-MT), aceitou incluir todas as reivindicações apresentadas pelos representantes dos 5.568 Municípios no substitutivo. Dentre elas: a manutenção do relatório que muda o recolhimento do ISS nas transações de cartões de crédito/débito, leasing e planos de saúde. A provação da matéria representa incremento de R$ 6 bilhões aos cofres municipais só nas operações de cartão e leasing.

Em plenário, o senador e relator do projeto Cidinho Santos disse:

Sr. Presidente, enquanto o Senador José Medeiros responde ao WhatsApp, peço apenas 30 segundos ao meu conterrâneo mato-grossense. Há muitos prefeitos de todo o Brasil que vieram e estão acompanhando esta sessão hoje em relação à questão do ISS. Na semana passada, tinha ficado combinado que hoje votaríamos o nosso relatório, votaríamos o nosso Projeto 386. O meu relatório foi feito em consonância com a Confederação Nacional dos Municípios, com a Frente Nacional de Prefeitos, com a Abrace, e não traz prejuízo algum para os Estados. Apenas atualiza a base de cálculo do ISS de alguns serviços novos que não eram tributados, e agora o são, como serviços de informática e outras coisas, e fala também sobre a questão da origem da prestação de serviços.Então, entendo o que V. Exª falou sobre a questão dos governadores, mas eu gostaria do seu compromisso de que ficasse definida uma próxima data, de preferência na próxima terça-feira, para que pudéssemos pautar o projeto de lei do novo ISS e dar uma resposta aos prefeitos que aguardam a manifestação do Senado Federal já há algum tempo. Era só isso. Muito obrigado, Senador José Medeiros. Um abraço.

O Grupo GTM WEB alerta os Municípios para a articulação de diversos atores que estão trabalhando contra as modificações e conquistas do conjunto dos Municípios. Lamentavelmente encontramos a ABRASF nesta articulação. Por isso, é importante que os gestores municipais trabalhem junto aos senadores, alertando quanto a importância da aprovação desse projeto. O Grupo GTM WEB seguirá atento pela justa e adequada repartição do ISS aos Municípios em prol do fim dos paraísos fiscais.

A Comissão de Finanças e Tributação rejeitou seis projetos de lei complementar que autorizam a inclusão das cooperativas no Simples Nacional (Supersimples). Todos os projetos estavam apensados ao PLP 32/07, do ex-deputado Nazareno Fonteles.

O relator, deputado Hildo Rocha (PMDB-MA), explicou que medidas que concedem benefícios fiscais, como a simplificação de impostos – que resulta em menos arrecadação –, devem vir acompanhadas de um estudo de impacto e com medidas para compensação. “Dessa forma, essas proposições não podem ser consideradas adequadas orçamentária e financeiramente”, disse.

Uma das propostas (PLP 74/07), do deputado Valdir Colatto (PMDB-SC), está incluído, mas propõe excluir do Supersimples todas as cooperativas, inclusive as de consumo, que atualmente podem optar pelo sistema simplificado. Nesse caso, o relator apenas recomendou a rejeição da proposta, sem considerá-la inadequada do ponto de vista orçamentário.

Tramitação

Apesar de rejeitadas, as propostas, como qualquer projeto de lei complementar, precisam ser votadas pelo Plenário. Porém, a única proposta que não foi considerada inadequada acabou rejeitada também pela Comissão de Desenvolvimento Econômico, Indústria e Comércio. Por esse motivo, a tramitação poderá ser dificultada.

O Senado concluiu nesta quarta-feira (16) a discussão do projeto de reforma do Imposto sobre Serviços de qualquer natureza (ISS). O texto fixa em 2% a alíquota mínima do imposto, na tentativa de acabar com a guerra fiscal entre os Municípios, e amplia a lista de serviços alcançados pelo tributo. Conforme informou o senador Romero Jucá (PMDB-RR) em Plenário, a votação dos destaques e do texto final da proposta (SCD 15/2015) ocorrerá na próxima terça-feira (22).

A versão apresentada é um substitutivo (texto alternativo) da Câmara dos Deputados ao Projeto de Lei do Senado (PLS) 386/2012 – Complementar, de Romero Jucá. Uma das principais mudanças aprovadas pela Câmara é a cobrança do encargo onde a operação ocorreu, em casos específicos como cartão de crédito ou débito, e de factoring (aquisição de direitos de crédito) ou leasing(arrendamento mercantil).

Isso significa que as operações podem ser tributadas pelo Município em que são feitas ou conforme o domicílio do tomador da operação, e não no Município sede da administradora do cartão ou da empresa financeira. A regra geral para a cobrança do imposto é a cobrança no local do estabelecimento que presta o serviço.

A Receita Estadual do Paraná, conforme previsto na Lei Complementar nº 123/2006, publicou no Diário Oficial Executivo do Estado nº 9811, de 27/10/2016, páginas nº 71 a 176, os Editais de Notificação nº 01/2016 e nº 02/2016 – Termo de Exclusão do Simples Nacional – para 12.656 contribuintes optantes pelo Simples Nacional que possuíam, até 14/10/2016, débitos perante a Fazenda Pública Estadual cuja exigibilidade não estava suspensa. O montante dos débitos notificados totaliza R$ 45 milhões.

A Receita também encaminhou correspondência eletrônica para os respectivos contabilistas e responsáveis pelas empresas. Os débitos tributários se referem aos apurados na regra da legislação tributária estadual, em especial, ao IPVA. Não estão incluídos os valores devidos pelo regime do Simples Nacional de que trata a Lei Complementar n. 123/2006.

Para evitar a exclusão do Regime do Simples Nacional, que terá efeitos a partir de 01/01/2017, os débitos deverão estar regularizados até o trigésimo dia da publicação do presente Edital, mediante pagamento integral, parcelamento ou demais medidas que suspendam sua exigibilidade, nos termos do art. 151 do Código Tributário Nacional-CTN.

Após a regularização tempestiva do débito, não há necessidade de se dirigir às repartições da Receita Estadual, uma vez que a verificação será efetuada eletronicamente. Caso se pretenda impugnar a exclusão, o pedido deverá ser protocolizado na repartição fiscal do domicílio tributário do contribuinte, no prazo legal de 30 (trinta dias) a partir da data de publicação do referido Edital.

Eventuais dúvidas devem ser sanadas junto ao SAC (Serviço de Atendimento ao Cidadão) da Receita Estadual do Paraná.

O Consultor da GTM Consultoria, Eudes Sippel, participou na última quarta-feira (16) do XIX Encontro Anual de Avaliação e Planejamento dos Coredes do RS na Unicruz em Cruz Alta (RS).

O evento teve como tema o papel dos Coredes no Estado do Rio Grande do Sul frente às ações de implementação do planejamento estratégico regional integrado. O objetivo é analisar o papel dos Conselhos Regionais de Desenvolvimento (Coredes) na articulação de ações intra e inter-regionais para o efetivo desenvolvimento.

Eudes Sippel, que representou a Confederação Nacional de Municípios (CNM) apresentou o painel “Desenvolvimento regional a partir do Município”.

A opção prévia pelo parcelamento não dispensa a opção definitiva

A Receita Federal publicou a Instrução Normativa nº 1.670, que estabelece procedimentos preliminares referentes ao parcelamento do Simples Nacional, previsto no art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016.

O contribuinte com débitos até a competência do mês de maio de 2016 e que foi notificado para exclusão do Simples Nacional em setembro de 2016, em face da existência de débitos tributários, poderá manifestar previamente a opção pelo parcelamento, no período de 14 de novembro de 2016 a 11 de dezembro de 2016, por meio do formulário eletrônico “Opção Prévia ao Parcelamento da LC 155/2016”, disponível na página da Receita Federal (RFB) na Internet.

Para fazer a opção prévia pelo parcelamento, o contribuinte deve acessar link que está disponível em mensagem encaminhada à Caixa Postal do contribuinte no Domicilio Tributário Eletrônico do Simples Nacional (DTE-SN). A opção prévia tem tão-somente o efeito de evitar a exclusão do contribuinte em virtude de débitos apurados na forma do Simples Nacional até a competência de maio de 2016, e não o dispensa de efetuar o pedido definitivo do parcelamento a partir de 12/12/2016, com vistas ao processo de consolidação dos débitos e pagamento da primeira parcela, conforme regulamentação a ser editada pelo Comitê Gestor do Simples Nacional.

Em setembro de 2016 a Receita Federal enviou notificação para 584.677 contribuintes devedores do Simples Nacional, que respondem por dívidas de R$ 21,3 bilhões, e que agora podem se regularizar fazendo a opção prévia e, posteriormente, aderindo ao parcelamento do Simples Nacional.

O contribuinte que quer saber se recebeu a notificação para exclusão do Simples Nacional e precisa fazer a opção prévia deve clicar aqui.

O julgamento do Recurso Extraordinário (RE) 594015, no qual o Supremo Tribunal Federal (STF) vai decidir se a imunidade tributária recíproca é aplicável a sociedade de economia mista arrendatária de imóvel pertencente à União, foi suspenso por pedido de vista feito pelo ministro Luís Roberto Barroso na sessão desta quinta-feira (10). O caso concreto, que trata da cobrança de Imposto Predial e Territorial Urbano (IPTU) feita pelo município de Santos (SP) à Petrobras, teve repercussão geral reconhecida pelo Supremo.

De acordo com os autos, o imóvel da União, localizado no Porto de Santos, foi transferido para a Companhia Docas de São Paulo (Codesp) – entidade vinculada ao Ministério dos Transportes –, que o arrendou à Petrobras, para o fim de armazenamento e movimentação de combustíveis. Posteriormente, o imóvel passou a ser arrendado pela Transpetro, com a mesma finalidade. Depois que a prefeitura de Santos moveu ação executiva fiscal contra a Petrobras, com vistas a auferir o pagamento do IPTU referente ao ano de 2000, a empresa acionou a Justiça, sustentando a inconstitucionalidade na tributação de bens públicos da União pelos municípios.

O Tribunal de Justiça de São Paulo (TJ-SP) decidiu ser devido o imposto, por entender que as hipóteses de imunidade tributária, prevista no artigo 150 (inciso IV, alínea ‘a’) da Constituição, não podem ser estendidas às sociedades de economia mista, como é o caso da Codesp, e que uma vez estabelecido que a concessionária não faz jus à imunidade, deduz-se que quem lhe arrenda bem imóvel também não.

A Petrobras recorreu da decisão, alegando, entre outros pontos, tratar-se de imóvel da União, afetado para a realização de atividades públicas, que visam à satisfação do interesse público através da distribuição de combustíveis. Além disso, salientou que o IPTU deve incidir sobre a propriedade e, no caso de posse, apenas quando existir o animus domini (intenção de ter a propriedade), o que não seria o caso.

Em seu voto, o ministro Marco Aurélio lembrou do seu posicionamento no julgamento do RE 580264, ocasião em que salientou que tanto a sociedade de economia mista quanto as empresas públicas submetem-se ao disposto no artigo 173, parágrafo 2º da Constituição Federal, segundo o qual “as empresas públicas e as sociedades de economia mista não poderão gozar de privilégios fiscais não extensivos às do setor privado”. Da leitura do artigo 173 da Constituição Federal deve-se concluir que as empresas públicas e sociedades de economia mista ficam sujeitas ao regime jurídico próprio das empresas privadas, inclusive quanto aos direitos e obrigações civis, comerciais, trabalhistas e tributárias, frisou o relator.

O relator disse tratar-se, no caso, de uma sociedade de economia mista, que atua livremente no desenvolvimento de atividade econômica, com capital social negociado na bolsa de valores, e que tem como objetivo auferir lucro a fim de distribui-los a seus acionistas.

Além disso, ressaltou que reconhecer a imunidade tributária recíproca seria uma afronta ao princípio da livre concorrência, expresso no artigo 170 da Constituição, uma vez que estaria se conferindo a uma pessoa jurídica de direito privado vantagem indevida, não existente para os concorrentes. Isso porque o IPTU, conforme o relator, representa um relevante custo operacional e afastar esse ônus da empresa que atua no setor econômico implicaria desrespeito aos ditames constitucionais.

O ministro explicou que no caso do IPTU, de competência dos municípios, deve-se observar o artigo 32 do Código Tributário Nacional, que diz serem fatos geradores do imposto a propriedade, o domínio útil ou a posse do bem imóvel, e o artigo 34, que revela como contribuinte do IPTU o proprietário do imóvel, o titular do seu domínio útil, ou seu possuidor a qualquer título. Para o relator, em momento algum o município de Santos extrapolou de sua competência ao instituir e cobrar o imposto.

O relator se manifestou pelo desprovimento do recurso, assentando não se aplicar a imunidade tributária recíproca a sociedades de economia mista ocupantes de bens públicos.

O ministro Barroso pediu vista após o ministro Edson Fachin votar no sentido de dar provimento ao recurso para reformar a decisão do TJ-SP, seguindo diversos precedentes do Supremo no sentido de não ser cabível a cobrança do imposto na espécie. O ministro sugeriu, como tese decorrente de seu voto, que “a sociedade de economia mista arrendatária de bem público federal não pode ser eleita, por força de lei municipal, para figurar como parte passiva de obrigação tributária referente ao IPTU”.

O tributo de contribuição de melhoria só pode ser instituído se houver a efetiva valorização do imóvel por conta da obra pública. Com este entendimento, a Quarta Câmara Cível do Tribunal de Justiça de Mato Grosso julgou parcialmente procedente dois recursos interpostos pelo poder público municipal da cidade de Pontes e Lacerda (448 km a oeste da Capital), para determinar apenas que não cabe a restituição de valor pago por força de adesão voluntária ao contrato firmado com a municipalidade (Plano de Pavimentação Comunitário).

A contribuição de melhoria está prevista no Código Tributário Nacional (CTN) nos arts. 81 e 82 e pode ser cobrada quando o imóvel do contribuinte é valorizado pela implantação de uma obra realizada pelo poder público.

De acordo com o julgado, a contribuição é decorrente de obra pública e não para a realização de obra pública, não sendo legítima a sua cobrança com o intuito de obter recursos a serem utilizados em obras futuras, porque a valorização só pode ser aferida após a conclusão do empreendimento, requisito indispensável à cobrança do tributo.

Ademais, o lançamento do tributo deve ter por base de cálculo a efetiva e individualizada valorização do imóvel e não o custo da obra, o qual será considerado, segundo a doutrina e jurisprudência majoritárias, para limitar o valor global a ser pago pelos beneficiários.

As decisões do julgamento dos recursos de apelação 82086/2016 e 117612/2015 foram disponibilizadas no Diário da Justiça Eletrônico nº 9888, em 27 de outubro.

Gestores da região Sul do Brasil tiveram a oportunidade de participar de palestra sobre finanças municipais na tarde desta segunda-feira, 7 de novembro, durante o seminário Novos Gestores, da Confederação Nacional de Municípios (CNM). Dividida em eixos, o de desenvolvimento econômico procurou sanar dúvidas dos prefeitos quanto à administração dos recursos públicos, bem como trazer alternativas para carregar os cofres municipais.

Conduzida pelo especialista em finanças consultor da CNM e diretor do Grupo GTM WEB, Eudes Sippel, a palestra também contou com a participação das técnicas da entidade Fabiana Santana e Thalyta Alves. Eles procuraram frisar que, para além de despesas inteligentes, é preciso ter recursos para conseguir gastar e investir em desenvolvimento municipal.

“Receita é o oxigênio da administração municipal. Vocês serão os líderes de seus Municípios e, por isso, vocês precisam pensar no oxigênio desse corpo. Se não respirar, a administração pública não fica em pé”, disse Sippel.

Questões que abrangem o Imposto Predial e Territorial Urbano (IPTU) foram as mais abordadas como possíveis soluções de aumento de receita. Segundo o especialista, é preciso executar uma diferenciação de alíquotas para terrenos e edificações, bem como o recadastramento de imóveis.

“Terrenos baldios tem que ter alíquotas mais altas porque não possuem função social alguma”, afirmou ele.

Outras alternativas

Entre as formas propostas para angariar recursos, foi sugerido aos gestores que, todos os anos, verifiquem com o Instituto Brasileiro de Geografia e Estatística (IBGE) a população de seus Municípios e entrem com recursos para, se necessário, alterar os dados. Isso porque o número será usado pelo governo federal para calcular, com base no coeficiente populacional, a parcela que deverá ser repassada a cada ente do Fundo de Participação de Municípios (FPM).

Questões sobre a dívida ativa com os Municípios também não ficaram de fora. Conforme exposto durante a palestra, atualmente, a dívida com Municípios chega a R$ 208 bilhões e quase nada é pago. Segundo Eudes, se uma empresa tivesse o mesmo retorno com as dívidas em juros que tem os Municípios, ela não sobreviveria. “A gente só consegue recuperar cerca de 3%”, disse ele.

Outro exemplo de caminho a ser adotado para tentar dar uma folga aos cofres municipais seria por meio do Imposto Territorial Rural (ITR). Segundo os especialistas, esse é o único imposto municipal que apresenta um crescimento real anual. “É uma alternativa que veio para ficar. Ele já tem uma receita muito próxima do FPM”, disse Sippel.

O Supremo Tribunal Federal (STF) vai decidir se é constitucional lei municipal que estabelece impeditivos à submissão de sociedades profissionais de advogados ao regime de tributação fixa ou per capita em bases anuais, modalidade de cobrança estabelecida pelo Decreto-Lei 406/1968, que foi recepcionado pela Constituição da República de 1988 com status de lei complementar. A matéria é abordada no Recurso Extraordinário (RE) 940769, que teve repercussão geral reconhecida pelo Plenário Virtual.

No caso dos autos, a seccional do Rio Grande do Sul da Ordem dos Advogados do Brasil (OAB-RS) ajuizou mandado de segurança coletivo contra o Fisco de Porto Alegre (RS) pedindo que as sociedades de advogados inscritas no município continuem a recolher o Imposto Sobre Serviços de Qualquer Natureza (ISSQN) sob o regime de tributação fixa anual. Segundo a entidade, o decreto municipal que trata do regime tributário para essas sociedades afronta as normas federais sobre o assunto. Pede na ação que o município se abstenha de tomar qualquer medida fiscal coercitiva contra as sociedades profissionais de advocacia atuantes no município, em especial a autuação delas por falta de recolhimento do imposto sobre serviços calculado sobre os seus respectivos faturamentos.

Em primeira instância, foi concedido o pedido. O Tribunal Regional Federal da 4ª Região (TRF-4) deu provimento à apelação, por entender que a legislação municipal não extrapolou da lei complementar nacional, pois aquela apenas evitaria o abuso de direito do contribuinte em raríssimas hipóteses. Segundo o acórdão, as normas que estabelecem a tributação do ISSQN pelo preço dos serviços para as sociedades de advogados, tem por escopo coibir excepcional hipótese de abuso de direito, “caso em que não há falar em justo receio a legitimar a concessão de mandado de segurança preventivo impetrado pela OAB/RS, em defesa das sociedades de advogados nela registradas, em regular funcionamento”.

Manifestação

Ao propor o reconhecimento da repercussão geral do tema, o ministro Edson Fachin observou que a questão constitucional suscitada diz respeito à competência tributária de município para estabelecer impeditivos à submissão de sociedades profissionais de advogados ao regime de tributação fixa ou per capita em bases anuais prevista no artigo 9º, parágrafos 1º e 3º do Decreto-Lei 406/1968, que foi recepcionado pela ordem constitucional vigente com status de lei complementar nacional. Segundo o relator, a repercussão geral se configura pois se trata de conflito federativo instaurado pela divergência de orientações normativas editadas pelos entes municipal e federal. O ministro destaca, ainda, a multiplicidade de leis e disputas judiciais sobre o mesmo tema em diversos entes federativos.

“Nesse sentido, o princípio da segurança jurídica densifica a repercussão geral do caso sob a ótica jurídica, ao passo que a imperatividade de estabilização das expectativas pelo Estado-Juiz preenche a preliminar de repercussão na perspectiva social. Na seara política, a repartição de competências e receitas tributárias no bojo do federalismo fiscal também se faz relevante”, salienta o relator.

A manifestação do ministro pelo reconhecimento da repercussão geral foi seguida por maioria no Plenário Virtual.

No mês de setembro de 2016, a Receita Federal divulgou o conteúdo do seu Ato Declaratório Executivo para este ano, que tem como objetivo iniciar os procedimentos de expulsão de algumas Pessoas Jurídicas do Simples Nacional. Eis o primeiro parágrafo deste documento:

“Viemos comunicar-lhes que, no dia 26 de setembro de 2016, terá início em todo o Brasil, o procedimento de exclusão de ofício de pessoas jurídicas optantes do Simples Nacional motivada, exclusivamente, por débitos com exigibilidade não suspensa, previdenciários e não previdenciários com a Secretaria da Receita Federal do Brasil (RFB) e a Procuradoria-Geral da Fazenda Nacional (PGFN), conforme previsto no art. 17, inciso V, art. 29, inciso I, art. 30, caput, inciso lI, art. 31, inciso IV, e art. 33, caput, todos da Lei Complementar nº 123, de 14 de dezembro de 2006.”

De forma simples, o que o Fisco Federal está realizando é a expulsão do Simples Nacional daquelas Pessoas Jurídicas que optam por tal regime e que possuem débitos previdenciários ou não previdenciários não suspensos, seja perante a Receita Federal ou a Procuradoria da Fazenda Nacional.

Conforme exposto no comunicado, tal medida visa dar cumprimento a Lei nº. 123/2006, que regula essa disciplina tributária. Isso porque o inciso V do seu art. 17 – mencionado no ato – prevê expressamente o débito não suspenso como situação que ocasiona tal exclusão.

Na prática, todos os contribuintes que se encontram na condição elencada estão recebendo os Atos Declaratórios Executivos no Domicílio Tributário Eletrônico (DTE-SN), que pode ser consultado pelo Portal do Simples Nacional ou pelo Portal Eletrônico da Receita Federal (conhecido por E-cac). A Receita já iniciou a notificação das Pessoas Jurídicas.

Neste documento, o contribuinte poderá encontrar a relação dos seus débitos tributários e previdenciários, assim como o comunicado de que se os valores não forem regularizados em até 30 dias após o recebimento da ADE, ocorrerá a sua exclusão de ofício do Simples.

Existindo débitos, como regularizá-los?

O Código Tributário Nacional prevê duas formas para tanto: suspendendo a exigibilidade do crédito em atraso; ou extinguindo-o.

Os atos que suspendem a exigibilidade do crédito tributário estão listados no art. 151 do CTN. Dentre eles, o parcelamento é o mais utilizado para regularizar tais créditos, pois é a forma mais democrática, já que possibilita a segmentação da dívida em diversas parcelas. Sua realização pode ocorrer diretamente pelo portal E-cac da Receita Federal. Caso o contribuinte não consiga idealizar virtualmente, é preciso agendar e comparecer a um dos postos físicos da Receita Federal.

Outra saída legal para evitar a retirada do Simples é extinguir os débitos tributários. A forma mais óbvia – e mais dolorosa – de extinção é o pagamento integral da dívida. Porém, em tempos de crise, essa medida dificilmente será adotada pelos empresários.

Dentre as onze formas legais de extinguir o crédito, duas merecem atenção: a prescrição e a decadência; e a dação em pagamento em bens imóveis.

É muito importante que o contribuinte verifique se os créditos que estão sendo cobrados não estão prescritos ou incorreram em decadência. A certificação de ocorrência significa um grande fôlego financeiro para a empresa. De outro lado, a dação em pagamento em bens imóveis é o mecanismo mais recente de extinção de tais créditos. Apesar de ter sido incluída no CTN em 2001, seu procedimento somente foi regulado neste ano, por meio da Lei Federal nº.13.259. É interessante que o contribuinte verifique se não vale a pena utilizar essa ferramenta legal para saldar a sua dívida.

Por fim, observe que caso o contribuinte apure a presença de inconsistências no débito cobrado, é essencial que este apresente contestação da sua exclusão perante a Receita Federal. Isso porque a restrição ao Simples retira do empresário diversos benefícios essenciais na manutenção do seu negócio, tais como a redução dos encargos previdenciários, diminuição do valores tributários e a maior facilidade na arrecadação e na prestação de obrigações acessórias.

O ministro Edson Fachin, do Supremo Tribunal Federal (STF), determinou a suspensão de todos os processos em trâmite sobre a restituição do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em operações interestaduais.

Esses processos tratam da possibilidade de concessão de crédito de ICMS nos casos em que a operação tributada é proveniente de Estado que concede, unilateralmente, benefício fiscal.

Recurso

O Recurso Extraordinário questiona acórdão do Tribunal de Justiça do Estado do Rio Grande do Sul (TJ-RS), que considerou válida legislação que permite ao ente federado negar ao adquirente de mercadorias o direito ao crédito de ICMS destacado em notas fiscais, nas operações interestaduais provenientes de Estados que concedem benefícios fiscais tidos como ilegais. A empresa recorrente busca no Supremo a reforma do acórdão para assegurar o direito ao creditamento integral do valor destacado na nota fiscal.

A repercussão geral do tema foi reconhecida pelo Plenário Virtual do STF em outubro de 2011, seguindo o entendimento do relator do recurso à época, ministro Joaquim Barbosa (aposentado). “A questão de fundo trazida nestes autos consiste em saber se os entes federados podem reciprocamente retaliarem-se”, assentou o então relator

Foi sancionada nesta quinta-feira (27) a lei que amplia o prazo de parcelamento das dívidas tributárias de pequenas e microempresas, estabelecendo novos limites para o enquadramento no Simples Nacional.

A lei foi sancionada pelo presidente Michel Temer em cerimônia no Palácio do Planalto. O texto é oriundo do substitutivo ao PLC 125/2015, aprovado pelo Senado em junho, depois de dez meses de discussões.

Criado em 2006, o Supersimples tem o objetivo de facilitar o recolhimento de tributos pelos pequenos e microempresários. Com as mudanças, o limite para a microempresa ser incluída no programa passa dos atuais R$ 360 mil anuais para R$ 900 mil. Já o teto das empresas de pequeno porte passa de R$ 3,6 milhões anuais para R$ 4,8 milhões por ano.

A nova versão da lei também amplia de 60 para 120 prestações o prazo para pagamento de dívidas tributárias.

A nova lei cria ainda a figura do “investidor-anjo” para ajudar as start-ups (empresas que iniciam atividades inovadoras) a obterem aportes para colocar seus produtos no mercado. Dessa forma, será possível captar investimentos sem a necessidade de o investidor se tornar sócio do novo empreendimento.

Tradicionalmente oferecido pela Confederação Nacional de Municípios (CNM), está sendo realizado o Seminário Novos Gestores, voltado especialmente aos prefeitos eleitos e reeleitos, com o objetivo de sensibilizar e capacitá-los para uma gestão de qualidade. O evento tem duração de três dias e conta com uma data específica para cada região.

O diretor do Grupo GTM WEB, Eudes Sippel, está participando do evento falando sobre as finanças municipais. Na primeira etapa, que ocorreu nos dias 24 a 26 de outubro, para as regiões Norte e Centro-Oeste, foram recebidos 972 participantes e cerca de 750 prefeitos. Na segunda parte do evento, que se inicia hoje (26) ao dia 28 de outubro, destinado a região Sudeste, é esperado cerca de 1.300 participantes.

Eudes Sippel estará palestrando amanhã (27) sobre o tema Receitas: o oxigênio da administração. Depois, o evento segue por mais duas semanas: do dia 7 a 9 de novembro para região Sul, e de 9 a 11 de novembro para a Região Nordeste.

O Seminário é um espaço propício para a administração que se inicia e busca capacitação técnica, conhecimento e orientação para uma melhor gestão dos próximos quatro anos.

Segundo informações do portal de notícias Metrópoles, o governo do Distrito Federal, após desistir de aumentar o valor do IPTU, irá utilizar imagens aéreas para recalcular o valor do tributo devido pelos contribuintes.

A Agência de Desenvolvimento do Distrito Federal (Terracap) concluirá, ainda em outubro, a primeira parte do serviço de aerofotogrametria, que trará imagens em alta resolução dos terrenos do DF. Essas imagens serão usadas para calcular o valor do imposto a partir de dados como área construída, limites dos lotes e das edificações. Assim, quem construiu um andar a mais, avançou sobre terra pública e não avisou ao governo terá que, necessariamente, pagar o imposto com a devida correção.

Até o fim de outubro, as primeiras informações divulgadas serão do Taquari, do Torto e do Lago Norte.

Embora o GDF se ampare no mantra da falta de recursos para justificar a medida, o discurso vai na contramão dos números oficiais.

A arrecadação registrou crescimento mês a mês este ano. Em agosto, por exemplo, as receitas tributárias aumentaram 10,03% em relação ao mesmo mês de 2015, acima da inflação registrada no período, de 8,9%.

A Comissão de Finanças e Tributação aprovou, o Projeto de Lei Complementar163/15, do Senado, que altera a forma de cálculo do valor da energia elétrica produzida em usinas, para fins de repartição da parcela do Imposto sobre Circulação de Mercadorias e Serviços(ICMS) que cabe aos Municípios.O objetivo é compensar os Municípios que sediam usinas hidrelétricas. O projeto não altera o preço cobrado dos consumidores.

Segundo a proposta, o valor da produção da energia oriunda de usina hidrelétrica situada no Município, para fim de apuração da quota-parte de ICMS do Município, corresponderá à quantidade de energia produzida multiplicada pelo preço médio da energia hidráulica comprada das geradoras pelas distribuidoras, calculado pela Agência Nacional de Energia Elétrica (Aneel).

O parecer do relator, deputado Fernando Monteiro (PP-PE), foi pela não implicação da matéria em aumento ou diminuição da receita ou da despesa públicas, não cabendo pronunciamento quanto à adequação financeira e orçamentária; e, no mérito, pela aprovação.

“Trata-se de reestabelecer condição existente antes da Lei 12.783/13 [que definiu os critérios e condições para a prorrogação das concessões de geração hidrelétrica], no que tange à saúde fiscal dos entes municipais”, disse Monteiro. “Em se tratando de redistribuição da parcela de ICMS, alguns Municípios poderão ter suas receitas minoradas, mas isso não deverá comprometer sua condição fiscal, já que a perda de cada um será de pequena monta”, completou.

Tramitação

A proposta ainda será analisada pela Comissão de Constituição e Justiça e de Cidadania. Depois, será votada pelo Plenário.

Os contribuintes paulistas do ICMS optantes pelo Simples Nacional que estiveram enquadrados em 2015 na condição de ME e EPP, deverão entregar até dia 31 de outubro a Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota – STDA

A STDA, nos moldes adotados pela Portaria CAT 155/2010, será exigida em relação aos fatos geradores ocorridos até 31 de dezembro de 2015. A partir de 2016 esta obrigação foi substituída pela DeSTDA.

Penalidades por falta de entrega da STDA A não entrega da STDA sujeitará o contribuinte à aplicação de penalidades previstas no artigo 527 do Regulamento do ICMS-SP em procedimento fiscal.

Também poderá ficar sujeito ao processo de cassação por inatividade presumida e à indicação de pendência para fins de Autorização de Impressão de Documentos Fiscais – AIDF.

Informações que devem constar da STDA:

I – valor do ICMS devido em decorrência da diferença entre a alíquota interna e a interestadual, relativamente às entradas interestaduais; II – valor do ICMS devido a título de antecipação do pagamento do imposto previsto no artigo 426-A do RICMS, relativamente às entradas interestaduais; III – valor do ICMS devido a título de substituição tributária, relativamente às operações ou prestações internas sujeitas ao regime da substituição tributária. A STDA Deverá ser entregue ainda que, no decorrer do ano base 2015 a empresa não tenha movimento a declarar (DIFAL, Antecipação ou ICMS-ST).

STDA e DeSTDA A DeSTDA instituída pelo Ajuste SINIEF 12/2015 e regulamentada pelo Estado de São Paulo através da Portaria CAT 23/2016 substituiu a partir de 2016 no Estado de São Paulo a STDA.

Assim, a STDA 2016 ano-base 2015, deverá ser entregue no Posto Fiscal Eletrônico (http://pfe.fazenda.sp.gov.br/) até 31/10/2016 e a DeSTDA deverá ser entregue mensalmente a partir de 2016 para fatos geradores ocorridos a partir de janeiro de 2016.

Em tempos de ajuste fiscal e arrecadação tributária em franco declínio, o governo decidiu avançar com um projeto que pretende encorpar a arrecadação com o Imposto sobre a Propriedade Territorial Rural (ITR), que incide sobre o valor do imóvel declarado e o grau de utilização da terra. Estimativas preliminares da Receita Federal são de que a receita com o imposto pode saltar de R$ 1 bilhão para até R$ 8 bilhões já em 2017, só com aumento de fiscalização e criação de uma malha fina com faixas de arrecadação que estão sendo definidas para combater a sonegação, considerada alta nesse imposto.

O presidente do Instituto Nacional de Colonização e Reforma Agrária (Incra), Leonardo Góes, antecipou, em entrevista ao Valor , que o órgão e a Receita devem assinar um termo de cooperação técnica até o fim deste ano para melhorar a eficiência na cobrança do ITR. O acordo, que já foi acertado com o secretário-geral da Receita, Jorge Rachid, prevê um reforço na fiscalização que seria viabilizado pelos peritos federais agrários do Incra, com expertise em definir valores de terra nua (valor original da terra, sem contar área plantada ou valores de produção) e em fiscalizar propriedades rurais. Isso será feito, no entanto, sem aumentar a base de arrecadação nem as alíquotas do imposto – que variam de 0,3% a 1,6% do valor declarado da terra pelo proprietário rural. O imposto não ficará mais alto para produtores rurais ou proprietários rurais, mas deverá ser cobrado de quem não paga, informou o presidente do Incra. A medida também não depende de lei. “Já fizemos as discussões com a Receita e vamos encaminhar a proposta à Casa Civil nos próximos dias”, disse Góes. “Queremos que haja presunção de fiscalização, ou seja, o dono do imóvel rural precisa saber que ele será fiscalizado com certeza, o que não acontece hoje e gera uma situação de subarrecadação”, destacou. Ele salientou, contudo, que em tese quem não paga hoje o imposto está sujeito a multas e a ficar sem acesso ao crédito rural dos bancos.

Góes explicou que a baixa fiscalização leva a uma assimetria entre os dados declarados e os dados reais (grau de utilização), quadro que causa distorções para a apuração do imposto. Por isso, a intenção é replicar o modelo adotado pelo Fisco na Declaração do Imposto de Renda Pessoa Física, em que se observa a média das despesas e se traça parâmetro de dedução do imposto ou se detecta eventuais abusos cometidos.

“Se a pessoa sabe que não haverá malha fina sobre uma despesa médica, por exemplo, ela tenderia a colocar o que acha melhor, mas atualmente ela sabe que se exagerar vai pagar multas, e isso faz com que as declarações sejam as mais reais possíveis e é o que queremos com o ITR”, esclareceu o titular do Incra.

Mas além do aspecto arrecadatório, o imposto sobre a propriedade rural também exerce um papel de desestimular a concentração de terras no país e a baixa produtividade agropecuária, tendo em vista o princípio de que quanto mais produtiva for a terra menos ITR ela pagará. Contudo, o foco da nova proposta também é incrementar a arrecadação do imposto, que gerou apenas R$ 1,2 bilhão em 2015, e girou em torno de uma média anual de R$ 850 milhões nos últimos anos.

“Ainda que a gente tenha R$ 8 bilhões, o ITR é um imposto de menor monta hoje na composição da arrecadação federal total. Ele só representa 0,08% da arrecadação total da União, enquanto chega a 6% na Europa e nos Estados Unidos e entre 3% e 4% na América do Sul”, acrescentou o presidente do Incra.

Góes, que é perito federal agrário de carreira e assumiu o cargo no governo de Michel Temer, contou que a iniciativa de uma cooperação com a Receita nasceu de um projeto piloto executado no ano passado no Mato Grosso do Sul, que usou a experiência de peritos do Incra em parceria com fiscais da Receita com base nos princípios que agora serão replicados em âmbito nacional. Como resultado, a arrecadação de ITR no Estado cresceu cinco vezes em um mesmo ano.

A iniciativa também foi cobrada por prefeitos da região, que sugeriram que o governo federal entrasse em campo para estabelecer parâmetros mais claros de fiscalização. Teve, também, um empurrão da Confederação da Agricultura e Pecuária do Brasil (CNA), entidade máxima de representação do agronegócio brasileiro, que exigiu uma padronização nos procedimentos de auferição das propriedades e de fiscalização do imposto.

De acordo com Góes muitos Municípios, principalmente de menor porte, não têm estrutura para fiscalizar fazendas ou mesmo experiência na definição de valores comerciais de terra, o que leva à estipulação de preços de terra subestimados. Na prática, as prefeituras são responsáveis por metade de tudo que é arrecadado com o ITR, sendo que a outra metade compete à União e uma nova sistemática de cobrança do imposto traria mais recursos tributários para os Municípios com vocação agropecuária.

A relação dos Cadastros Nacionais da Pessoas Jurídicas (CNPJ) para análise de regularidade já está disponível para download. A Confederação Nacional de Municípios (CNM) informa aos gestores municipais sobre a disponibilidade do arquivo, com todas as empresas locais, que atende ao comunicado 25/2016 da Secretaria Executiva do Comitê Gestor do Simples Nacional (CGSN/SE).

Conforme lembra a entidade, com o arquivo, os gestores municipais devem verificar se os contribuintes possuem pendências fiscais e/ou cadastrais. De acordo com o inciso V do artigo 17 da Lei Complementar 123/2006, não é permitido recolher impostos e contribuições – na forma do Simples Nacional a Microempresa (ME) ou a Empresa de Pequeno Porte (EPP) – aqueles que possuem débito com a Fazendas Públicas Municipal.

Depois da análise, ainda conforme esclarecimentos da entidade, a Prefeitura deve preparar um arquivo constando somente as empresas com irregularidades e encaminhar à RFB a partir de 17 de outubro, data em que estará disponível o aplicativo de Upload. É recomendável que o Município encaminhe o primeiro arquivo antes do início do agendamento da opção das empresas que começa dia 1.º de novembro.

Caso o Município não envie a relação dos CNPJs com pendências, à Receita Federal do Brasil (RFB), a solicitação de opção dessas empresas para 2017 será agendada normalmente, não podendo ser desfeita, a não ser por exclusão de ofício. Já aqueles Municípios que encaminharem as informações a Receita, no momento que o contribuinte solicitar a opção pelo Simples, se houver pendências, elas serão apresentadas ao contribuinte e o agendamento não será aceito. Tendo o contribuinte de regularizar todas as pendências identificadas e proceder a um novo agendamento.

Caso as pendências não sejam regularizadas até o fim do prazo do agendamento, a empresa ainda pode solicitar a opção no mês de janeiro e regularizá-las até o último dia útil daquele mês. Nesse aspecto, a CNM ressalta a importância de os Municípios realizarem a verificação, que pode garantir além da atualização no cadastro de empresas do Municípios, mais receitas aos cofres dos Entes locais.

Agendamento

O agendamento objetiva facilitar o processo de ingresso no Simples Nacional, possibilitar ao contribuinte manifestar o interesse pela opção para o ano subsequente e antecipar as verificações de pendências impeditivas ao ingresso no regime. Assim, o contribuinte pode dispor de mais tempo para regularizar as pendências porventura identificadas. A funcionalidade estará disponível de 1.º de novembro a 29 de dezembro, no Portal do Simples Nacional, no serviço “Agendamento da Solicitação da Opção pelo Simples Nacional”, item “Simples/Serviços”. Não haverá agendamento para opção pelo Simei e para empresas em início de atividade.

Arquivo

A RFB disponibilizou o arquivo para cada UF e Município, na pasta TO\2017 do aplicativo Transfarqs do portal do Simples Nacional. Por meio da relação, será possível acompanhar e consultar o envio dos arquivos pelo Ente Federado. Para isso é necessário efetuar consulta por CNPJ no serviço “Verificação de Pendências – Agendamento e Opção” > “Upload de Arquivos de Pendências para o Agendamento e Opção”. A consulta por CNPJ retorna a lista de arquivos enviados pelo ente com data e hora de recepção, e a informação se o CNPJ constou ou não em cada arquivo.

IMPORTANTE: O arquivo enviado pelos Entes é utilizado para evitar o ingresso no Simples Nacional de empresas que possuam pendências, não servindo para exclusão. Se a empresa já é optante, continuará optante, a menos que seja excluída por algum Ente, observados os procedimentos próprios estabelecidos na legislação.

O Supremo Tribunal Federal reconheceu a repercussão geral de recurso que questiona se Municípios podem fixar critérios para sociedades advocatícias no regime de tributação fixa anual do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). A seccional gaúcha da Ordem dos Advogados do Brasil afirma que duas normas de Porto Alegre adotam como base de cálculo o preço do serviço, enquanto o Decreto-Lei 406/68e a Lei Complementar 116/2003 estipulam valor fixo.

Em julgamento no Plenário Virtual, no início de outubro, a maioria dos ministros concluiu que cabe à corte julgar a competência tributária para esse tipo de medida, já que o decreto-lei citado foi recepcionado pela Constituição Federal de 1988, com status de lei complementar nacional. Foi seguido o voto do relator, ministro Edson Fachin, enquanto o ministro Luís Roberto Barroso ficou vencido.

O caso teve início quando a OAB-RS tentou impedir, por meio de Mandado de Segurança coletivo, que a autoridade fiscal obrigasse bancas de advocacia de recolher ISSQN de forma diferente às normas federais. A entidade afirma que a Lei Complementar municipal 7/1973 e o Decreto Municipal 15416/2006 inovaram na ordem legislativa.

O pedido foi aceito pelo juízo de primeiro grau, mas o Tribunal Regional Federal da 4ª Região não viu “justo receio a legitimar a concessão de Mandado de Segurança preventivo”. De acordo com o acórdão, a seccional da OAB só poderia provocar o Judiciário se o fisco de Porto Alegre efetivamente usasse bases distintas para cobrar tributo de alguma sociedade advocatícia.

Quando a questão foi levada ao Supremo, o Conselho Federal da Ordem afirmou que esse tipo de regra municipal é comum pelo país, demonstrando seu “potencial efeito multiplicador”. Assim, a entidade defendeu que a corte deveria formar precedente para influenciar futuras decisões sobre o tema.

Já a Procuradoria-Geral da República afirmou, em parecer, que as normas questionadas nunca alteraram a base de cálculo do imposto. Embora o serviço de advogados esteja citado expressamente, a PGR entende que os dispositivos apenas deixaram claro o conceito de sociedades profissionais para os fins descritos. O mérito do recurso será resolvido em sessão presencial do Plenário. A data, no entanto, ainda não foi definida.

O volume de declarações do Imposto sobre Propriedade Territorial Rural (ITR) entregues dentro do prazo em 2016 aumentou 1,5% em comparação com o último ano em Mato Grosso. Entre 22 de agosto e 30 de setembro deste ano foram repassadas 121,602 mil DITR, informou a Receita Federal. Em 2015, dentro do prazo legal o Fisco recebeu 119,797 mil declarações.

Os valores arrecadados durante o prazo de prestação de contas ainda não foi apurado pela Receita. Durante todo o ano de 2015, foram entregues 156,690 mil declarações relativas ao ITR em Mato Grosso. As declarações entregues com atraso, ou seja, a partir de 1º de outubro, prevêem a cobrança de multa de 1% por mês de atraso, calculada sobre o total do imposto devido.

A Receita Federal informa que o valor cobrado não pode ser inferior a R$ 50, tanto no caso de imóvel rural sujeito à apuração do imposto como de imóvel imune ou isento de ITR. Ao entregar a declaração com atraso pela internet, a multa é gerada automaticamente, para ser paga em banco. imposto fixado em até R$ 100 deverá ser pago de uma só vez.

São obrigados a declarar o ITR à Receita Federal todas as pessoas físicas ou jurídicas proprietárias de imóveis rurais, titulares do domínio útil ou possuidora de qualquer título, além de condôminos e inventariante em nome do espólio, quando ainda não estiver concluída a partilha.

A arrecadação tributária de Natal gerada pelos serviços no mês de setembro deste ano teve um aumento de 8,55% nominalmente em relação ao mesmo mês de 2015. A informação foi divulgada na terça-feira (4) pela Associação dos Auditores Fiscais do Município de Natal (Asan). A capital potiguar vem registrando aumentos consecutivos na arrecadação do Imposto Sobre Serviços de Qualquer Natureza (ISS).

No acumulado de janeiro a setembro de 2016, a arrecadação de ISS alcançou R$ 200.778.000,00 na capital potiguar, uma expansão nominal de 8,46%, ante igual período de 2015. O diretor do Departamento de Tributos Mobiliários, auditor fiscal do Município Félix Oliveira, explicou que a Secretaria Municipal de Tributação de Natal (Semut) vem desenvolvendo um trabalho de negociação de dívidas atrasadas com contribuintes e o cruzamento de dados da própria secretaria o que vem contribuindo para o aumento da arrecadação. “Nós fazemos o cruzamento de informações de contribuintes que emitem nota, mas não recolhem o imposto; que declaram, mas não pagam o ISS, e enviamos comunicados, intimações para os contribuintes regularizarem a situação. E estamos fazendo um trabalho forte de negociação de débitos. Eu acredito que esse conjunto de ações contribuiu para o aumento da arrecadação do ISS aqui em Natal”, disse.

Audiência Pública realizada na Câmara da Capital apontou na sexta-feira (30), que o crescimento da receita da prefeitura de Campo Grande no último trimestre foi quase nula.

Segundo o secretário Municipal de Receita, Disney Souza Fernandes a receita tem se mantido estável no período, praticamente sem crescimento real.